Tra globalizzazione e Cina Complice il successo planetario del film Oppenheimer di Christopher Nolan si è tornati a pensare nell’opinione pubblica

Tra globalizzazione e Cina

Complice il successo planetario del film Oppenheimer di Christopher Nolan si è tornati a pensare nell’opinione pubblica alle implicazioni di un possibile scontro e della corsa da parte di nuove nazioni – attualmente Corea del Nord e Iran – agli armamenti nucleari. Nel 1945, poco dopo Hiroshima e Nagasaki, Orwell previde nel saggio intitolato “You and the Atomic Bomb” l’avvento di «una pace che non è pace». Fu l’anno della conferenza di Jalta, vertice che in molti vedono da replicare alla luce delle conseguenze che il conflitto in Ucraina ha sul nuovo assetto globale. L’idea di fondo è che dopo tre decenni di “pace commerciale” si debba tornare a spartire il mondo in aree d’influenza. Nulla accade per caso e come quando Churchill, parlando davanti agli studenti di una università americana il 5 marzo 1946 lanciò il suo allarme sull’avvento di una «cortina di ferro», così è avvenuto il 4 ottobre 2018 presso il think tank Hudson Institute laddove con il discorso di Mike Pence nacque la nuova dottrina americana sulla Cina. Tale dottrina è stata suggellata a inizio 2019 dal documento sulla National Security Strategy. In quel documento si prospetta Pechino come una “potenza revisionista”. Una potenza che per anni e con la complicità della miopia dei tecnici WTO nel concepire l’accordo del 2001 ha scardinato e scassato le regole che furono alla base della globalizzazione ante SARS-CoV-2. La pandemia del Covid-19 ha concluso un’epoca. Essa conclude il processo economico e sociale figlio del quantitative easing esteso, di massicci stimoli fiscali di matrice governativa, di Stati deboli e mercati forti. Così ci si è trovati dinanzi l’esplosione dei deficit pubblici, con nuovi investimenti pubblici nelle energie rinnovabili e nella tecnologia. Eppure, la lezione al vecchio mondo ante pandemia è stata la necessità di dover accorciare – onde non farsi trovare vulnerabili, magari in caso di un attacco a Taiwan – le catene del valore. Infine, ad accelerare il tutto vi è l’invasione russa dell’Ucraina che sta portando il mondo verso scenari inesplorati composti da canoni passati e in alcuni casi non compresi dalle istituzioni che non godono di conoscenza e coscienza geopolitica.

Messico e Canada, meno nuvole

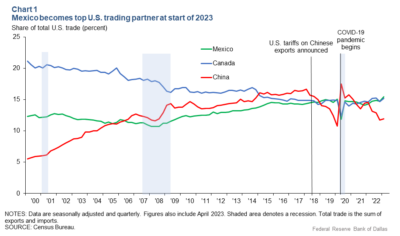

Messico e Canada hanno sostituito la Cina come principali fornitori di beni agli Stati Uniti, nel mentre la spinta al nearshoring incoraggia catene di approvvigionamento più diversificate. Accorciare le reti è un dogma, perseguito da Washington attraverso il nearshoring e la competizione globale con la Cina. Gli USA stanno provando a reincarnare lo spirito alla base della globalizzazione in scenari diversificati e regionali. Nel corso dei primi sei mesi del 2023 gli Stati Uniti d’America hanno importato circa 203 miliardi di dollari di merci dalla Cina, il 25% in meno rispetto allo stesso periodo del 2022.

Il Messico è emerso come uno dei vincitori dello stallo tra Stati Uniti e Cina, anche in virtù delle difficoltà per il mondo statunitense nel vedere una chiara direttrice dei membri OPEC+ e a causa delle spinte inflazionistiche derivanti dai target climatici imposti dall’Unione europea. Mentre il suo gigantesco vicino settentrionale cerca così di ridurre la dipendenza dal suo rivale geopolitico, gli investimenti in Messico da parte di aziende leader della transizione – che non va intesa esclusivamente come ecologica – sono in piena espansione. A luglio, il Messico ha eclissato la Cina come principale partner commerciale degli Stati Uniti, riconquistando il titolo che deteneva prima dell’ascesa del Paese asiatico, fino al 2003 per sola convenienza logistica. Un dato certificato dalla Federal Reserve di Dallas, la quale ha evidenziato anche il surplus nei beni manifatturieri.

Sarà vera gloria per il Messico?

Facendo sempre riferimento al discorso di Mike Pence al Hudson Institute e al documento sulla National Security Strategy del 2019 i semi di questo cambiamento sono stati gettati prima della pandemia, con i dazi imposti dall’ex presidente Donald Trump su alcune merci cinesi e la firma dell’accordo commerciale USA-Canada-Messico. Aggiornamento dell’accordo NAFTA vecchio di quasi tre decenni, ben lontano dall’entrata della Cina nel WTO e dove il mondo vedeva gli USA come suoi guardiani. I recenti cambiamenti suggeriscono anche un’accelerazione verso il “nearshoring”, una pratica in cui i Paesi portano le catene di fornitura di beni cruciali in Paesi vicini fisicamente e politicamente, la cui riproposizione in Asia prevede una forte crescita di Giappone e Corea del Sud.

Nonostante il macro scenario attualmente favorevole, il Messico ha una storia di mancati momenti di gloria. Negli ultimi trent’anni, nemmeno l’accordo commerciale Nafta – che, proprio come l’odierna ondata di cosiddetti “nearshoring”, ha portato molti investimenti stranieri – è riuscito a far uscire il Messico da una situazione di stallo. Dal 1994, anno in cui è entrato in vigore il Nafta, la crescita è stata in media di circa il 2% all’anno, ben al di sotto della media delle economie in via di sviluppo e neanche lontanamente sufficiente a far uscire dalla povertà milioni di messicani. La Turchia, la Malesia e la Polonia sono solo tre esempi di nazioni che all’inizio di questo secolo erano più povere del Messico e che ora sono sostanzialmente più ricche. Gli investimenti che il Messico sta attirando stanno già mettendo a dura prova le sue infrastrutture, tra i colli di bottiglia creati dalla trasmissione irregolare di energia, lo spazio industriale limitato e la scarsità d’acqua. Le perplessità riguardo il Messico risiedono nella corruzione su larga scala e sull’interrogativo riguardo gli investimenti interni. Se aumenteranno, ciò potrebbe contribuire a diffondere maggiormente i benefici del boom del nearshoring e a portare l’economia su un binario di crescita più veloce. In mancanza di ciò, alcuni economisti sostengono che il Messico finirà per importare più componenti da assemblare per l’esportazione, con scarso valore aggiunto a livello locale. Se in passato si dava priorità all’efficienza e ai costi, oggi sono fondamentali la resilienza e l’affidabilità. Il Messico è un mercato che si distingue come potenziale beneficiario a lungo termine di questo trend. Ci sono segnali che indicano che l’economia sta già traendo vantaggio dall’aumento degli investimenti diretti esteri e degli investimenti nel settore manifatturiero, ma la tendenza potrebbe avere ancora molta strada da percorrere. Rispetto ad altri Paesi emergenti, il contesto macroeconomico e politico è relativamente stabile.

Se la Cina si allontana anche economicamente da Washington è indubbio che vi sarà nuovo spazio per player emergenti come il Messico. Tale spazio dovrà nel caso dei Paesi “occidentali” – posti ovunque vi sia un vincolo all’ordine liberaldemocratico – esser inteso come nuovo processo di una globalizzazione per poli- In un mondo che sembra tendere al riordino bipolare la sfida degli imperi non potrà sostenere defezioni nel processo di riassetto globale del XXI secolo.

Fonte: Geopolitica.info