Sta per nascere il secondo gruppo bancario italiano. Anzi, se non fosse stata per la recrudescenza della pandemia da Covid-19, Banco Bpm e Crédit Agri

Sta per nascere il secondo gruppo bancario italiano. Anzi, se non fosse stata per la recrudescenza della pandemia da Covid-19, Banco Bpm e Crédit Agricole avrebbero probabilmente già annunciato l’operazione di fusione delle rispettive attività sul territorio italiano. Le parti sono vicine. Già soci in Agos, la società di credito al consumo che vede l’istituto di piazza Meda al 39 per cento e i francesi che controllano il restante 61 per cento, Banco Bpm e Crédit Agricole potrebbero unirsi in matrimonio nella prossima primavera. Sarebbe già definito anche l’organigramma, con Giampiero Maioli presidente e Giuseppe Castagna amministratore delegato. Rimarrebbe escluso dalle posizioni di prima fila l’attuale presidente del Banco Bpm, Massimo Tononi, personalità che però non ha mai dimostrato un patologico attaccamento alla poltrona e che, dopo le presidenze di Mps e Cdp, potrebbe lasciare piazza Meda forte del contributo alla creazione di un colosso nazionale del credito.

Previsioni

La strada che conduce alla creazione di quello che potrebbe essere il secondo gruppo bancario italiano dopo Intesa Sanpaolo non è però in discesa. La pandemia aumenta le preoccupazioni e deprime le previsioni future. Ma il richiamo della Bce, per voce di Andrea Enria, nelle scorse settimane è stato chiarissimo: solo banche di grandi dimensioni possono resistere a stress strutturali come quello generato dalla diffusione globale del virus. E, al momento, né Banco Bpm né Credit Agricole Italia possono considerarsi banche di grandi dimensioni. Messe assieme, invece, sì. Se non ci saranno frenate improvvise o uscite di strada, il progetto dovrebbe passare attraverso un aggiornamento del piano industriale del Banco Bpm, che sarà presentato entro la fine dell’anno. In quel documento, Banco Bpm dovrebbe annunciare la chiusura di ulteriori trecento agenzie: sarebbe il prodromo della fusione che vedrebbe nascere un gruppo con circa 2.600 sportelli in Italia rispetto ai 2.908 che rappresentano la somma odierna delle rispettive agenzie. Tecnicamente potrebbe realizzarsi un «reverse merge», di certo non verranno escluse, al di là delle etichette, le tecnicalità di una fusione, senza le qualie andrebbero a perdersi tutti i benefici fiscali derivanti dai cosiddetti Badwill. Il mercato dà credito all’operazione. La scorsa settimana, anche nelle sedute più pessimiste, il titolo Banco Bpm ha tenuto la parità, mentre tutti gli altri valori venivano sacrificati.

Criticità appaiono soprattutto di natura politica, visto che il Crédit Agricole è francese. Ma le motivazioni industriali sono di tutt’altra consistenza: si creerebbe un gruppo solido, con ragionevoli sovrapposizioni che diminuirebbero alla luce dell’aggiornamento del piano industriale e con buone prospettive di crescita. A favore della partnership con i francesi, vanno sottolineati due aspetti. Da un lato la presenza ultradecennale del gruppo Agricole sul territorio italiano, dall’altro la capacità di mediazione messa in campo da Maioli in tutte le acquisizioni fin qui fatte nella Penisola: operazioni che hanno sempre garantito la rappresentanza delle minoranze e la tutela degli accordi pregressi, anche ai partner in maggior difficoltà. Certo, ora si sta lavorando di cesello per definire i pesi nella nuova struttura e la governance, ma su molti punti importanti l’accordo è già stato trovato.

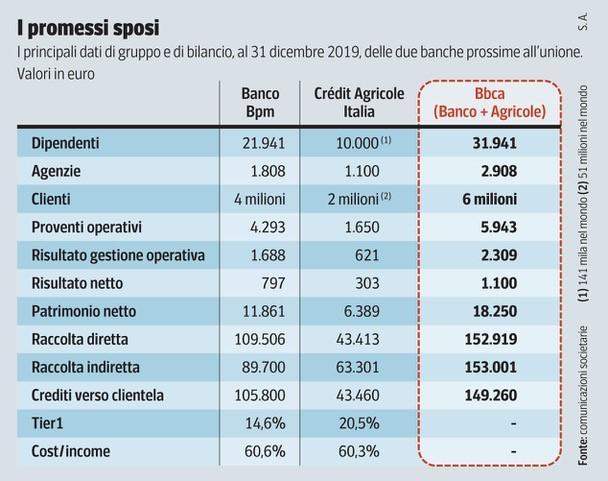

Dall’unione di Banco Bpm e Crédit Agricole, come si vede nella tabella , nascerebbe un gruppo con 32 mila dipendenti e, stando ai bilanci chiusi il 31 dicembre 2019, 6 miliardi di euro di proventi operativi e oltre 1,1 miliardi di utile netto. Al secondo trimestre di quest’anno gli asset totali dei due gruppi superavano i 252 miliardi, 179 di questi riconducibili al Banco Bpm, 73 all’Agricole. Sarebbe una banca di grandi dimensioni, con alle spalle un partner francese che è presente in 50 paesi e ha chiuso il 2019 con 6,8 miliardi di utili netti. Una banca che avrebbe una presenza in Italia superiore a quella attuale di Unicredit.

Il terzo polo

Proprio la banca milanese di Piazza Gae Aulenti ha appena annunciato la cooptazione nel consiglio di amministrazione dell’ex ministro dell’Economia Pier Carlo Padoan: da aprile sarà il nuovo presidente. L’arrivo di Padoan è il primo tassello dell’Unicredit di domani. Dall’agenda del futuro presidente, naturale punto di riferimento dell’azionariato, uscirà la nuova Unicredit che probabilmente sarà diversa da quella attendista degli ultimi mesi. Una strategia che l’ha portata ad allontanarsi dalla capillarità di intervento di Intesa Sanpaolo e che dovrà essere discussa con l’amministratore delegato Jean Pierre Mustier, in scadenza di mandato. Al momento, salvo deragliamenti, l’arrivo di Padoan risulta tardivo per inserire Unicredit nelle trattative con il Banco Bpm. Ipotesi peraltro lontanissima dalla visione di questa gestione, che ha ripetutamente smentito la volontà di crescere in Italia per linee esterne. Quindi, con maggior probabilità, a metà del prossimo anno Unicredit potrebbe concentrarsi, in presenza di una nuova strategia di sviluppo, solo sul Monte dei Paschi di Siena, ultimo grande gruppo da ricollocare e che Padoan conosce molto bene, essendo stato la controparte istituzionale nel momento del salvataggio realizzato con l’entrata dello stato italiano nel capitale sociale della banca senese (68 per cento e oltre 6 miliardi di euro). A quel punto si potrebbero individuare tre grandi gruppi e mezzo: Bper infatti tornerebbe a staccarsi dai leader di mercato. Ma per l’ex popolare emiliana oggi è il momento di concentrarsi sulla fase conclusiva del proprio aumento di capitale: un’operazione da 802 milioni di euro contro una capitalizzazione di mercato di 585 milioni.

Fonte : www.corriere.it