Fonte: Wallstreetitalia.com Il coronavirus ha riportato alla ribalta la questione della digitalizzazione delle banche, imponendo loro una netta acc

Fonte: Wallstreetitalia.com

Il coronavirus ha riportato alla ribalta la questione della digitalizzazione delle banche, imponendo loro una netta accelerazione, complice il rapido passaggio dal contante ai pagamenti digitali. Ma a che punto sono oggi gli istituti di credito in ambito digitale?

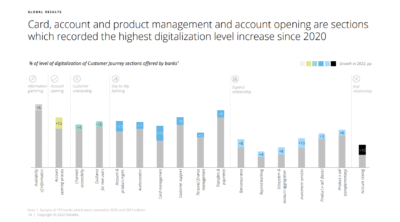

Lo stato dell’arte è stato fotografato dallo studio “Digital Banking Maturity 2022” redatto da Deloitte, giunto alla sua quinta edizione. La ricerca analizza 304 banche in 41 paesi, compresa l’Italia. Lo studio ha messo sotto la lente d’ingrandimento 1.208 funzionalità digitali, le 26 attività bancarie più importanti e le migliori pratiche nella user experience (UX) delle banche. A livello globale, il maggior livello di digitalizzazione negli istituti di credito è stato raggiunto nella gestione di carte, conti e prodotti, oltre che nell’apertura dei conti.

Gli 8 trend digitali del settore bancario

Secondo Deloitte, sono otto i trend digitali che stanno investendo il settore bancario:

- Processi bancari completamente digitalizzati: tra questi rientra il processo online di apertura e chiusura di un conto e la domanda online di prestito;

- App bancarie che vanno oltre i servizi finanziari tradizionali: le banche possono offrire anche servizi di terze parti (TPP) nei settori salute (appuntamenti per visite), cultura e intrattenimento (acquisto di biglietti), mobilità (biglietti per il trasporto pubblico), e-government (pagamento delle tasse) ecc;

- Soluzioni cross-platform e di ecosistema: le banche possono trarre vantaggio da soluzioni cross-platform di terze parti e creare ecosistemi con le fintech mediante le Api. Esempi in questo ambito sono i pagamenti via QR code, i prelievi al bancomat senza avvalersi della carta fisica, la richiesta di denaro a persone al di fuori dei clienti della banca;

- Gestione delle finanze personali: funzionalità per controllare le spese, prevederle, analizzarle o risparmiare in modo automatico;

- Facilitare l’uso delle app ai clienti: i meccanismi usati da social media e dispositivi mobile possono fungere da ispirazione per le banche, come nel caso dell’uso dell’AirDrop per effettuare pagamenti a persone o aziende vicine e la possibilità di poter inviare foto, documenti o altri elementi grafici insieme ai trasferimenti di denaro;

- Mobilitazione di investimenti: le banche leader vanno oltre l’esperienza semplice dell’investimento, ma aiutano i clienti a prendere decisioni informate, attraverso contenuti formativi, analisi e interventi di esperti:

- Challenger bank: sono banche nuove e piccole che competono con quelle tradizionali e operano solo su canali digitali o mobili; ricordiamo che l’Italia è prima in Europa per numero di challenger bank;

- Mobile catch up: il canale mobile è maturato ed è cresciuto più rapidamente rispetto all’internet banking dal 2020 a oggi; le attività che i clienti preferiscono svolgere con il canale mobile sono la ricerca di informazioni sui prodotti finanziari e gli investimenti.

La digitalizzazione delle banche

La ricerca di Deloitte evidenzia che la pandemia ha cambiato il mondo e il settore bancario in modo irreversibile, sortendo un netto impatto sulle aspettative dei clienti nei confronti dei servizi bancari digitali, che ora sono più alte che mai

La maturità digitale sta aumentando in tutto il settore bancario (ad esempio, circa il 70% delle banche ricercate offre oggi un’opzione di apertura del conto a distanza, contro il 55% nel 2020), ma i migliori operatori hanno ampliato il divario rispetto agli altri, in particolare in aree come la bancassicurazione, i servizi di investimento e la gestione e autorizzazione delle carte.

In risposta alla crescente importanza dell’e-commerce, le banche stanno implementando soluzioni progettate per le vendite online – incluso lo sviluppo e l’implementazione di marketplace, integrati nei canali digitali delle banche. Paolo Gianturco, Business Operations & FinTech Leader di Deloitte, ha concluso:

“La UX sarà un fattore di differenziazione chiave per le banche, importante per la soddisfazione del cliente quanto la portata delle funzionalità implementate. Le nuove funzionalità apportano il massimo valore ai clienti quando vengono aggiunte in base a una strategia ben definita, con un’attenzione particolare alla UX”.