Ostacoli monetari Per tutto il 2021, la mano invisibile delle politiche monetarie accomodanti a livello mondiale ha soste

Ostacoli monetari

Potenziali astri nascenti

Figura 1: Astri nascenti: gli innalzamenti del merito di credito delle società high yield stanno superando i declassamenti post recessione

Vantaggi delle opportunità fuori benchmark

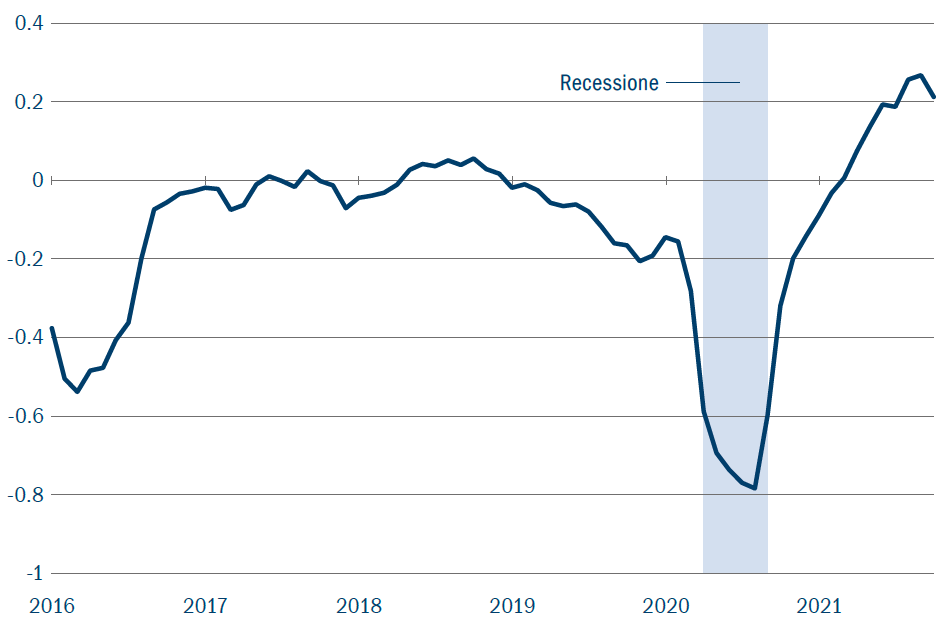

Dalla ripresa all’espansione

Contesto macroeconomico/Titoli di Stato 2021-2022

Il 2021 passerà alla storia per l’impiego smodato dell’aggettivo “transitorio”. Parlando dei mercati, esso fa riferimento alla battaglia tra l’aumento delle aspettative di inflazione e l’idea che il livello attualmente smodato di incremento dei prezzi si riassesterà il prossimo anno, non appena ci saremo lasciati alle spalle una serie di fattori transitori, quali la riapertura dell’economia, le carenze dal lato dell’offerta (a livello di manodopera e di capitale) e i rincari dell’energia.

Investment grade 2021-2022

Per i mercati del credito investment grade, il 2021 sarà ricordato come un anno di bassa volatilità degli spread, in netto contrasto con i 12 mesi precedenti. Gli spread IG globali si sono mossi entro una forbice di circa 20 pb da gennaio 2021 a metà novembre 2021, mentre nel 2020 abbiamo osservato un intervallo molto più ampio, di oltre 240 pb.

High yield 2021-2022

Per i mercati del credito high yield europeo, il 2021 sarà ricordato per il miglioramento della qualità creditizia, testimoniato sia dal ritorno degli astri nascenti sia dal crollo delle aspettative di default al di sotto dell’1%. Ciò appare in netto contrasto rispetto al 2020, quando i volumi del mercato e la qualità del credito crebbero in ragione del numero e del tipo di emittenti entrati nell’universo dell’high yield europeo, mentre gli “angeli caduti” e le aspettative di default raggiungevano livelli quasi a due cifre.