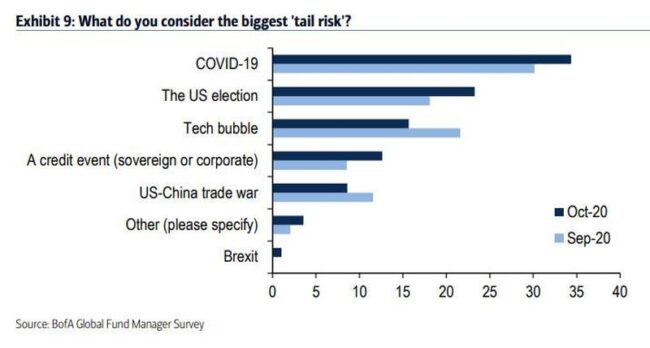

Se esiste un termometro credibile per misurare la temperatura del mercato, questo è il sondaggio mensile condotto da Bank of America fra 200 gestori d

Se esiste un termometro credibile per misurare la temperatura del mercato, questo è il sondaggio mensile condotto da Bank of America fra 200 gestori di fondi Usa. In particolare, il quesito relativo al tail risk che i professionisti dell’investimento ritengono più probabile che possa sostanziarsi all’orizzonte, cambiando così il corso del sentiment di mercato. Come mostra questa tabella

il mese di ottobre non ha riservato particolari scossoni sui primi due gradini del podio: Covid ed elezioni presidenziali restano in testa alle variabili con cui fare i conti nel futuro prossimo. Più interessante valutare quanto accaduto a ridosso della medaglia di bronzo: se infatti gli short squeezes sistemici posti in essere da qualche balena tornata ad operare in grande stile sul Nasdaq hanno ridimensionato i timori per una bolla tech, ecco che qualcosa pare agitarsi nei meandri più nascosti. E vitali. Rispetto a settembre, il mese in corso ha infatti registrato un aumento dei timori rispetto a un possibile evento di credito, sia esso corporate o sovrano. Di fatto, un rischio potenziale di Lehman event. Magari in sedicesimi ma capace, se combinato con le due criticità più incombenti sui mercati, di creare notevoli danni. E stante il livello di compressione degli spread che le Banche centrali stanno operando sui rendimenti dei titoli di Stato a livello globale, i sospetti paiono tutti concentrarsi sul comparto privato. In particolare, bancario.

Negli Usa, infatti, è partita la stagione delle trimestrali e i primi risultati mostrano comunque un grado di relativa resilienza alle avversità. Qualcuno addirittura può presentare ottimi risultati dai propri trading desk, certamente facilitati nel loro lavoro da un modello di investimento che presuppone ormai una sola regola: don’t fight the Fed. Insomma, operare front-load rispetto alle mosse della Banca centrale per vivere sereni. Qualcosa, però, pare non convincere del tutto. Nel giorno in cui due colossi assoluti come JP Morgan e Citigroup hanno presentato i loro conti, Wall Street ha concentrato le sue attenzioni ribassiste proprio sul comparto creditizio. Tanto da chiudere in negativo, dopo l’euforia della prima seduta settimanale e l’entusiasmo da possibile accordo sul piano di stimolo al Congresso.

Ovviamente, il peso specifico maggiore lo hanno avuto i dati relativi alle performance degli utili che ancora pagano lo scotto al regime di semi-emergenza da Covid ma le attese degli analisti erano per un netto miglioramento rispetto al profondo rosso del secondo trimestre, punto più basso dalla grande crisi finanziaria di oltre un decennio fa. Il consensus, infatti, si posiziona attorno al -19% su base annua contro il -30% del trimestre precedente, un miglioramento figlio anche degli accantonamenti record e del draconiano giro di vite impresso alla concessione di crediti per timori relativi a un deterioramento della situazione macro – disoccupazione più sofferenze, specie le delinquencies su carte e credito al consumo – cui la Fed non fosse in grado di reagire in tempi e modi consoni all’ennesima emergenza.

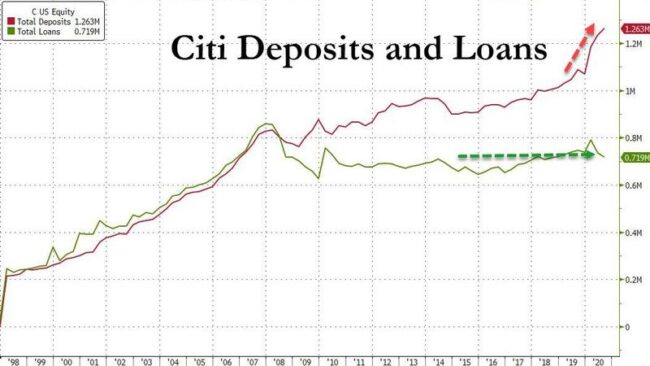

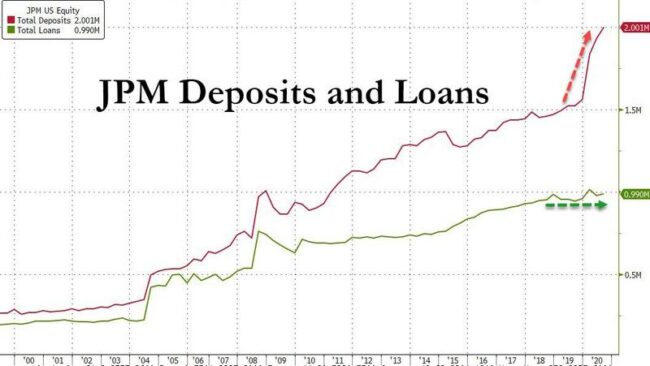

Ma ecco che questi due grafici

paiono mostrare l’iceberg che si muove silenzioso sotto il pelo del’acqua, mostrando al mondo solo la sua punta: stando ai dati resi pubblici, JP Morgan nel terzo trimestre ha registrato un +30% su base annua relativo ai depositi rispetto al +5% dei tre mesi precedenti, a quota poco superiore a 2 trilioni di dollari. Il tutto, però, a fronte di un tasso di concessione media di prestiti rimasto invariato su base annua a 991 miliardi, in calo del 4% rispetto al secondo trimestre. Tradotto, per la prima volta nella storia, JP Morgan ha comunicato al mercato un 100% in più di depositi rispetto ai prestiti. O, invertendo i fattori, siamo di fronte all’unicum di una ratio fra prestiti e depositi scesa al di sotto del 50%, quando solo nel medesimo arco temporale dello scorso anno viaggiava ancora in area 64%. Stessa dinamica per Citigroup, il cui livello di depositi è salito al massimo storico a fronte di una stagnazione alla voce concessione di prestiti che prosegue ormai da dieci anni.

Cosa unisce le due realtà prese in esame? Il fatto che il de-couple fra le due voci sia cominciato in maniera strutturale con il lancio da parte della Fed del Qe1 (25 novembre 2008), momento spartiacque dal quale la divergenza è andata sempre ampliandosi. Cosa significa questo? Sostanzialmente, due cose. Primo, un segnale chiaro al mercato di qualcosa che sta andando in distorsione sistemica, poiché quella ratio rappresenta una delle metriche più osservate per misurare l’effettivo livello di prestiti erogati da un istituto rispetto alla sua potenziale capacità totale di prestito. Insomma, un proxy per capire quanto i cordoni della borsa siano più o meno chiusi. E, di conseguenza, anche la motivazione. Secondo e più importante, almeno a livello di implicazioni “politiche” in tempi di Mmt ed helicopter money, ciò che sovrintende il nuovo concetto di riserva frazionaria nel sistema bancario in regime di Qe globale: cosa viene prima, i prestiti o i depositi?

Tradotto, sono le banche commerciali che creano la massa monetaria in circolazione (attivandola proprio attraverso i prestiti) o è la Banca centrale del caso a sovrintendere l’intero processo di creazione della moneta? Questione che appare di lana caprina o degna di un simposio accademico per grado teorico ma che, invece, ha implicazioni dirette nell’economia reale. E nello stesso mercato. A detta della vulgata monetarista più diffusa, quella che di fatto difende quasi acriticamente i processi espansivi in atto (auspicandone con convinzione sempre più spinta l’adozione a livello strutturale), sono sempre i prestiti a venire prima, poiché soltanto dopo la loro erogazione la banca riceve “in cambio” i depositi frutto della circolazione di valuta.

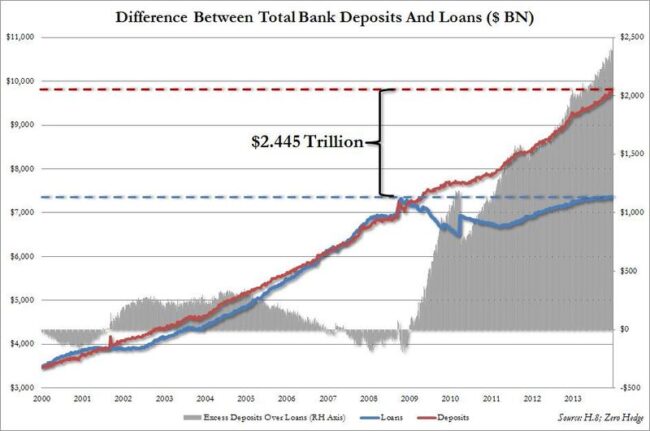

I dati di JP Morgan e Citi in tal senso, parlano però un’altra lingua. E, forse, prefigurano un cambio epocale fra ascisse e ordinate sul piano di creazione dei depositi tramite erogazione di credito. Qualcosa di finora esiziale pare terminalmente giunto al punto di non ritorno. Il motivo e la sua diretta, ancorché per ora solo potenziale, conseguenza a lungo termine sul sistema? Ce li mostrano questi altri due grafici

il primo dei quali fa riferimento alla dinamica fra prestiti e depositi per le banche Usa fra il 2000 e il 2014. Quando avviene il de-couple, la netta divaricazione fra le due voci? Con l’intervento della Fed tramite il primo Qe post-Lehman, evento spartiacque dopo il quale la creazione di credito tramite l’erogazione di prestiti è stata virtualmente nulla, a fronte di depositi cresciuti fino a quasi quota 10 trilioni. E proprio il delta fra le due voci, quei 2,445 trilioni di dollari, rappresenta l’esatto ammontare di riserve in eccesso iniettate dalla Fed nel sistema bancario in quell’arco temporale, ovvero fra il Big Bang dei subprime e il 2014.

Il secondo grafico, poi, mostra la dinamica maggiormente interessante, anche e soprattutto nel momento attuale di crisi sistemica delle economie reali a causa del Covid. La velocità di trasmissione della massa monetaria M2 è letteralmente precipitata al minimo storico in contemporanea con questo processo di rivoluzione bancaria. Tanto che la domanda di prestiti appare sideralmente lontana dal tasso che le sarebbe necessario per controbilanciare la creazione forzata di depositi imposta dalla Fed. O, comunque, dalle Banche centrali.

Detto fatto, quella stessa liquidità non viene trasmessa all’economia reale ma fluisce nei mercati di capitale, dando vita a un contesto di deflazione generale – ad esempio, salariale – e contemporanea iper-inflazione nei prezzi degli assets. Tradotto, bolla azionaria. Insomma, quando si sottolinea come il Qe si stia sostanziando negli Usa come un sostegno pressoché strutturale ai corsi azionari (mentre in Europa i beneficari sono i debiti sovrani, anche attraverso il doom loop proprio delle detenzioni bancarie) non si lanciano accuse nel ventilatore della retorica per ottenere refoli di propaganda a buon mercato: sostanzialmente, si sta soltanto descrivendo una realtà operativa in seno ai gangli di potere reale del sistema.

Ora, al netto di questo trend ormai consolidato nel tempo, come leggere il fatto che proprio JP Morgan con la sua mossa di spostamento monstre di riserve dai conti della Fed, lo scorso autunno ha obbligato la medesima Banca centrale a rientrare in campo dopo un decennio di inattività, inondando il mercato interbancario di liquidità repo e term? E sempre alla luce di quella ratio prestiti/depositi così sistemicamente sproporzionata, come spiegare l’eccesso di cautela nella costruzione di cuscinetti precauzionali sulle perdite posto in essere a inizio 2020 dalle banche Usa e seguito a stretto giro da un irrigidimento senza precedenti proprio degli standard di concessione del credito? Insomma, quanto è esposto al rischio di controparte e al leverage il sistema bancario globale, immerso com’è nel casinò di indici in bolla e derivati fuori controllo? Quanto è alto il rischio potenziale per arrivare all’attuale stato di allarme permanente e vedere un buon numero di gestori di fondi prefigurare a breve un possibile evento di credito come tail risk? Qualcosa nella retorica del Qe comincia a scricchiolare. In maniera sinistra.

Fonte : it.businessinsider.com