Fonte: Fabi.it Analisi Fabi sui conti trimestrali degli istituti di credito. Da gennaio a settembre 47,4 miliardi di ricavi. Il cost-income med

Fonte: Fabi.it

Analisi Fabi sui conti trimestrali degli istituti di credito. Da gennaio a settembre 47,4 miliardi di ricavi. Il cost-income medio al 46%, era al 62% nel 2018 per l’intero settore. Sileoni: «Col nuovo contratto nazionale vanno garantiti alle lavoratrici e ai lavoratori importanti riconoscimenti economici. I 435 euro chiesti dai sindacati non sono un regalo. Gli amministratori delegati dei primi 16 gruppi guadagnano complessivamente 30 milioni l’anno: si potrebbero assumere, con quella cifra, 1.000 giovani in banca»

BANCHE, DAI PRIMI 5 GRUPPI 16 MILIARDI DI UTILI IN 9 MESI

I conti trimestrali degli istituti di credito. Da gennaio a settembre 47,4 miliardi di ricavi: il 58% dal margine di interesse (prestiti), il 34% dalle commissioni (servizi, risparmio gestito) e l’8% da altre fonti (trading e attività finanziarie). Il cost-income medio al 46%, era al 62% nel 2018 per l’intero settore. Migliora la qualità del credito, meno accantonamenti. Il 2023 sarà un anno da incorniciare. Raggiunti in anticipo obiettivi piani industriali.

Sileoni: «Col nuovo contratto nazionale vanno garantiti alle lavoratrici e ai lavoratori importanti riconoscimenti economici. I 435 euro chiesti dai sindacati non sono un regalo. Gli amministratori delegati dei primi 16 gruppi guadagnano complessivamente 30 milioni l’anno: si potrebbero assumere, con quella cifra, 1.000 giovani in banca»

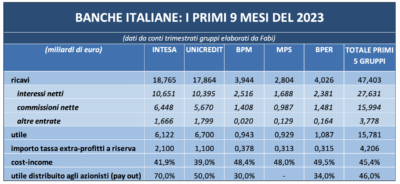

Quasi 16 miliardi di euro di utili (15,7 miliardi, nel dettaglio), nei primi nove mesi del 2023, per le prime cinque banche italiane. L’aumento dei tassi di interesse deciso dalla Banca centrale europea spinge ancora i risultati del settore bancario del Paese: il “fatturato” si è attestato, dopo tre trimestri, a 47,4 miliardi, sostenuti prevalentemente dai ricavi legati agli interessi sul credito a imprese e famiglie (27,6 miliardi), ambito che corrisponde quasi al doppio di quanto incassato, tra altro, con le commissioni su servizi e attività di risparmio gestito (15,9 miliardi). Rispetto al totale delle entrate, i primi cinque gruppi hanno realizzato il 58,3% col margine d’interesse e il 33,7% con le commissioni, mentre l’8% (3,7 miliardi) è rappresentato altri ricavi (trading e altri proventi finanziari). Una fotografia, quelle che emerge dai conti dei primi nove mesi dell’anno, che sembra rilanciare, nel settore bancario italiano, l’importanza delle attività tradizionali, che avevano subito, nel 2020 e nel 2021, il sorpasso a vantaggio delle commissioni. Già lo scorso anno, il margine d’interesse era tornato a essere la prima fonte di ricavo degli istituti di credito italiani. Per quanto riguarda la tassa sugli extra-profitti introdotta recentemente dal governo, tutte le banche, compresi i primi cinque gruppi oggetto dell’analisi, hanno optato per l’accantonamento a riserva non distribuibile pari a 2,5 volte l’importo teorico del prelievo fiscale: per le prime cinque banche si tratta di 4,2 miliardi per il 2023.

COST-INCOME AL 46%, ERA AL 62% NEL 2018

Il risultato dei conti che vanno da gennaio a settembre 2023 rivela anche il netto miglioramento della qualità del credito per tutto il settore che si è tradotto, per i primi cinque gruppi, in minori accantonamenti sui rischi e minori svalutazioni. L’aumento di utili e redditività, frutto anche di una attenta gestione sul fronte delle spese, si riflette anche sul versante del cost/income: il risultato medio per i primi cinque gruppi è pari al 46% (si va dal 39% al 49,5%): questo parametro, che indica l’efficienza di una banca (più è basso, più è positivo), non è mai stato così contenuto e solo cinque anni fa, nel 2018, per l’intero settore, si attestava al 62% medio.

IL 2023 SARÀ DA INCORNICIARE: RAGGIUNTI IN ANTICIPO GLI OBIETTIVI DEI PIANI INDUSTRIALI

I primi nove mesi dell’anno hanno regalato alle banche numeri da record: si tratta dei migliori risultati di sempre sia per utili sia ricavi. Gli obiettivi dei piani industriali sono stati ampiamente realizzati con largo anticipo e i non performing loan (npl) ormai non catalizzano più l’attenzione come in passato perché la qualità del credito si mantiene decisamente buona. Tutti i principali istituti di credito – ma in generale questo vale per l’intero settore – hanno beneficiato delle mosse della Banca centrale europea e la fotografia dei bilanci parla di due leve di crescita dei numeri: da una parte l’aumento del margine di interesse, dall’altra il minor rischio di credito (si registrano, infatti, pochi accantonamenti e poche coperture). Se a questo si aggiunge il miglioramento degli indici patrimoniali e dei livelli di liquidità, il 2023 sarà un anno da incorniciare e il prossimo biennio, stando anche alle indicazioni contenute nei documenti delle principali banche, porterà a risultati analoghi se non migliori. Il rialzo dei tassi di interesse, inoltre, ha restituito alle banche un canale di ricavi ormai dimenticato: il margine di interesse è raddoppiato quasi per tutti e la parte inaspettata del cost/income non ha mai raggiunto livelli così bassi e con un tale velocità. C’è una regola d’oro che ancora accomuna tutto il settore: i vertici delle banche sono attenti ad assicurare i dividendi, anche oltre le stime, per remunerare gli azionisti, ma non sembra essere preso in adeguata considerazione quanto gli effetti finanziari della crisi stiano pesando sul risparmio e sui patrimoni delle famiglie.