Basilea e le principali analisi condotte dalle Banche nella valutazione del merito di credito delle imprese Manca poco tempo al deposito dei Bilanci

Basilea e le principali analisi condotte dalle Banche nella valutazione del merito di credito delle imprese

Manca poco tempo al deposito dei Bilanci e già molte imprese stanno analizzando al loro interno le situazioni contabili al 31/12 per capire con quali risultati economici e finanziari si presenteranno ai soggetti esterni, primi fra tutti le Banche.

Come sappiamo, con l’introduzione di “Basilea 2”, alle Banche è concessa la possibilità di scegliere la metodologia da utilizzare per quantificare il Patrimonio di Vigilanza da detenere a fronte dei rischi di credito. Le tre metodologie proposte dall’Accordo che le Banche possono scegliere (in attesa nuovi standard internazionali per l’adeguatezza patrimoniale e nuovi vincoli di liquidità, previsti da Basilea 3), sono: SA (Standardized Approach), FIRB (Foundation Internal Ratings Based) e AIRB (Advanced Internal Rating-Based).

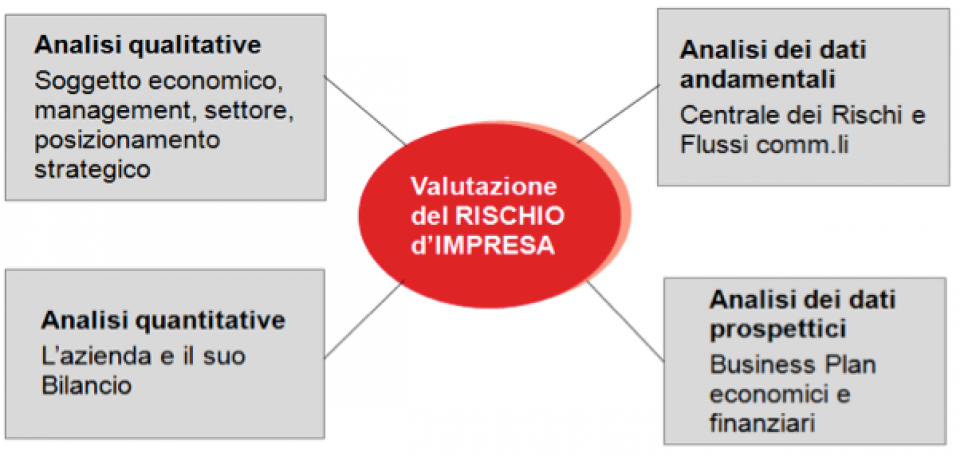

Indipendentemente dall’approccio che le Banche hanno scelto, in tutti e tre I casi sono chiamate ad effettuare valutazione del merito di credito delle imprese sulla base delle seguenti analisi:

Da queste analisi emerge la “probabilità di insolvenza”(PD = probabilità di default) e, attraverso di questa, una determinata classe di rating.

In breve cerchiamo di delineare le analisi che devono essere condotte dalle Banche per mantenere sotto controllo i rating, quindi la “probabilità di insolvenza” dei loro assets, e quindi l’adeguatezza dei loro parametri patrimoniali secondo gli standard di Basilea.

Analisi dei dati qualitativi

Vengono raccolte e riportate nelle apposite procedure creditizie le notizie sulla figura dell’imprenditore – evidenziando eventuali aspetti legati al cambio generazionale – rilevando i fattori di rischio e di successo della struttura organizzativa e dell’attività svolta. Si pongono in evidenza inoltre gli aspetti congiunturali del settore merceologico in cui opera l’impresa e, se possibile, anche il suo posizionamento rispetto ai suoi principali competitor.

La valutazione della capacità di credito dell’impresa parte, in genere, dall’analisi della situazione in essere e dalla verifica dei risultati conseguiti nel passato più recente:

- background della Società

- assetto societario

- struttura/organizzazione aziendale (governance)

- profilo del management (anche nei casi di imprese a conduzione familiare)

- modello di business

- trend Settoriali

- caratteristiche/rischio, vantaggi/svantaggi (SWOT analysis)

- posizionamento rispetto ai competitor (matrice Boston Consulting Group)

Analisi dei dati andamentali

Le banche, nel valutare le imprese, pongono molta importanza a questa analisi che si basa sulla rilevazione storica delle relazioni intrattenute, in particolare le risultanze critiche o negative, quali: assegni impagati a prima presentazione, elevate percentuali di insoluti su portafoglio Italia, mancanza di canalizzazione di bonifici Italia o Estero (a decurtazione degli anticipi sulle relative fatture), Riba a carico del cliente non onorate a scadenza per mancanza fondi, anomalie nelle evidenze di Centrale dei Rischi,ecc.

Tutti elementi che hanno valore solo quando l’impresa però presenta una certa storicità di relazione con la Banca o con altre Banche (rilevabile attraverso la Centrale Rischi).

Analisi dei dati quantitativi

Per questo fine la principale fonte informativa è rappresentata dai bilanci delle imprese (almeno degli ultimi anni) dai quale si possono ricavare utili indicatori (i bilanci devono venire preventivamente e opportunamente riclassificati).

Alcuni fra gli elementi più significativi nell’analisi dei dati di bilancio sono: il fatturato, il margine operativo lordo (MOL o EBITDA), il reddito operativo (RO o EBIT), i mezzi propri (o “capitale di rischio” o “patrimonio netto”) gli “indici”, utili per operare confronti nel tempo e con altre realtà simili.

Analisi dei dati prospettici

Quest’analisi è strettamente correlata con quella precedente, in quanto cerca di completare il processo di analisi quantitativa pervenendo a considerazioni di valutazione economico-finanziarie dell’impresa attraverso la proiezione dei dati storici (quando vi sono) oppure ricorrendo al supporto di informazioni esterne (analisi di mercato, di settore, dei competitor, ecc.) e di valutazione del business (innovazione di prodotto/processo, metodi organizzativi, cultura del management, ecc.), nei casi di nuove iniziative imprenditoriali (start up).

Il principale strumento informativo di supporto in questa fase di analisi è senza dubbio il Business Plan (di cui si rinvia ad altri articoli per la comprensione delle sue fasi di costruzione numerica).

Le Banche possono però seguire approcci e metodologie di analisi diversa nell’ambito delle fasi sopra indicate; in particolare non sussiste una metodologia univoca nella procedura di determinazione dei rating delle imprese. Ovviamente per giungere ad una attendibile valutazione del rischio le Banche si sono già tutte dotate di sistemi elettronici automatici e/o semiautomatici, tuttavia non sempre giungono ai medesimi risultati valutativi, e seppure ci giungessero spesso evidenziano sensibilità di giudizio diverse rispetto a medesime attività, contesti operativi, assetti patrimoniali, capacità di programmazione e altri aspetti aziendali considerati rilevanti. Infine, le stesse procedure recepiscono le indicazioni rivenienti dai sistemi di controllo periodico dei rischi (monitoraggio) i quali generalmente fanno scaturire degli specifici interventi gestionali correttivi all’insorgere di eventuali anomalie andamentali.

Comunque, indipendentemente dall’approccio valutativo utilizzato dalle Banche, le nostre imprese devono cominciare ad investire nelle attività di pianificazione e controllo economico-finanziario e patrimoniale, nonché sviluppare una capacità di comunicazione finanziaria con le istituzioni creditizie che sia efficace e sistematica.

Per farlo è necessario che sappiano:

- valutare le scelte aziendali attraverso propri modelli di rating

- confrontarsi con gli Istituti di Credito di riferimento

- adottare modelli di programmazione e analisi economico-finanziaria efficaci anche sotto l’aspetto della comunicazione (vedi un esempio in excel dei nostri modelli di analisi)

In molti articoli di questa sezione “approfondimenti” abbiamo sollevato più volte l’importanza di introdurre nelle nostre imprese una cultura nuova, che non si esaurisce nella ricerca e sviluppo di nuovi prodotti o processi (peraltro importantissimi per l’innovazione di tutti i nostri settori produttivi), ma anche nell’approcciare nuove filosofie di gestione che vedano introdurre finalmente nelle PMI attività di pianificazione, programmazione e controllo economico-finanziario. La presenza di una diffusa cultura manageriale, condivisa tra diversi soggetti a vari livelli dell’organizzazione funzionale (produzione, commerciale, amministrativo, ecc.), indipendentemente dalla dimensione aziendale e con il supporto di modelli di gestione interni, accresce le capacità competitive dell’impresa sul mercato, ma anche la capacità di utilizzare un linguaggio di comunicazione economica-finanziaria con le istituzioni (ivi comprese quelle creditizie) che sia efficace e sistematica.

Questo approccio, quindi, è anche la diretta conseguenza dell’esigenza delle Banche di avere interlocutori qualificati e professionali che sappiano gestire e controllare i “numeri” della loro impresa (sotto il profilo reddituale, finanziario e patrimoniale), con competenza e professionalità, e che pertanto non si limitino ad analizzare i risultati dell’esercizio solo a fine anno, quando le azioni di intervento correttivo o strategico risulterebbero già tardive.

Come si è detto le Banche hanno sempre più la stringente esigenza di rispettare alcuni requisiti (i famosi 3 pilastri: requisiti patrimoniali minimi; controlli prudenziali sull’adeguatezza patrimoniale, informazione al pubblico/disciplina di mercato) in funzione di accordi ben precisi condivisi con organismi internazionali del credito (Basilea) per garantire la stabilità finanziaria dei mercati, al tempo stesso, per il conseguimento di tali requisiti e per evitare il declassamento dei loro rating, devono ribaltare il problema sulla qualità dei loro assets cercando di fare in modo che la propria clientela sia più virtuosa possibile in termini di solvibilità (ovvero gradi di rischio inferiori).

Per questa ragione la valutazione del grado di affidabilità delle imprese e il loro merito creditizio passa anch’esso attraverso sistemi di rating adottati dalle Banche.

Sebbene la metodologia di calcolo di questi rating non ci è spesso pubblicamente diffusa dalla Banche e in molti casi non sussiste una procedura univoca di determinazione, tuttavia possiamo indirizzare il lettore verso quegli indici ritenuti ormai comunemente accettati dal sistema creditizio e che le imprese devono tenere costantemente sotto controllo, anche (come ormai spesso avviene) a scapito di scelte di natura fiscale che in altri tempi avrebbero sicuramente prevalso.

Alcuni indicatori di Bilancio utilizzati dagli Istituti di credito per la calibrazione e associazione al PD (probabilità di default) Cliente/Impresa.

Di seguito i parametri di riferimento per la determinazione dell’Equilibrio Finanziario – Metodo Standard & Poor’s

Tra i vari rating, sicuramente il modello di valutazione economico-finanziaria delle imprese proposti dal Medio Credito Centrale (MCC), costituisce tra tutti quello a carattere più oggettivo, dal momento che è stato diffuso dal MCC con apposite comunicazioni (vedere Allegato MCC).

Il modello di scoring è centrale ai fini della concessione della garanzia agevolata prevista dal Fondo di Garanzia istituito dal MCC stesso.

Il modello MCC prevede un punteggio variabile da 0 a 12 con 3 livelli di affidabilità dell’impresa:

A (da 9 a 12 punti),

B (con 7-8 punti),

C (al di sotto dei 7 punti).

Il modello di scoring si differenza a seconda che la domanda sia stata presentata dalle imprese industriale o da imprese commerciali, come si evidenzia nella tabella sotto.

La critica che maggiormente dovrebbe essere mossa verso qualunque indice promosso da società di rating o Istituzione finanziaria è quella della loro eccessiva rigidità.

Infatti è sufficiente in alcuni casi una leggera differenza di valori (anche di poche migliaia di euro) tra il numeratore e il denominatore per far scivolare l’impresa su posizioni di scoring più basso, rendendo di fatto impossibile o difficile la concessione di un finanziamento, oppure l’accesso al credito a costi meno onerosi rispetto a quelli che la situazione meritoria determinerebbe.

Una delle principali critiche che vengono mosse ai rating è quella della loro eccessiva rigidità, in quanto è sufficiente una leggera differenza di valori (anche di poche migliaia di euro) tra il numeratore e il denominatore per far scivolare l’impresa “ingiustamente” su posizioni di scoring più basso.

Inoltre[1], a dispetto della rigorosità matematica del calcolo e delle sue leggi teoriche e interpretative, a valori bassi degli indici di equilibrio finanziario spesso non corrispondono stati reali di squilibrio o condizioni vicine al default. Pertanto un’impresa (e questo spesso avviene nella realtà italiana) potrebbe continuare a vivere e generare stati di efficienza finanziaria nonostante che i suoi “financial test ratio” presentino valori assai più bassi di quelli teorizzati[2].

Le ragioni di questa apparente incoerenza trovano una esplicita risposta nei numerosi limiti intrinsechi alla formazione di questi ratios, che cerchiamo di spiegare[3].

1° Limite

Il Primo limite è connesso ad uno dei principi fondamentali della redazione e valutazione delle voci in bilancio; ossia il “principio della continuità dell’attività aziendale” (going to concern). Pertanto si dovrebbe tener conto dei valori nella prospettiva della continuità aziendale (dinamica) e non statica al momento della rilevazione.

Questo limite è congenito in tutte le voci dello Stato Patrimoniale in quanto si caratterizzano per avere una rappresentazione “statica” del fenomeno finanziario (e non “dinamica”), essendo espressione dell’esistenza/giacenza di una certa posta finanziaria (attiva o passiva) dell’impresa, così come rilevabile in un determinato istante (convenzionalmente il 31 dicembre quando si redige il bilancio).

La differenza con le voci del Conto Economico la si intuisce facilmente osservando l’andamento grafico dei componenti economici. Sia che si tratti di un ricavo o di un costo, la linea che si tratteggerà sul grafico dal 1° gennaio al 31 dicembre, sarà sempre una linea crescente, ed il valore che esprime un punto della linea, in un qualunque momento temporale dell’anno, equivarrà al fenomeno economico “cumulato” in quel momento di rilevazione, facendone intuire il suo divenire e sviluppo nel periodo considerato.

A questo punto il lettore potrebbe facilmente comprendere che per alcuni indici finanziari, soprattutto quelli noti al sistema bancario come current ratio (CR = Attivo circolante/Passivo circolante) e quick ratio (QR, noto anche con il nome di acid test ratio = Liquidità differite/[Passività correnti – Liquidità immediate]), si potrebbero produrre dei dinamismi completamente opposti all’evoluzione dell’AC e del PC, senza che peraltro sia evidente all’analista esterno il contrastante andamento delle due situazioni finanziarie.

Per una maggiore chiarezza si pensi al seguente esempio: il Current Ratio (AC/PC) di un’impresa, rilevato al termine di ogni esercizio (t0 e t1), assume valori inadatti ad esprimere soddisfacenti stati di equilibrio finanziario (es. CR ≤ 1 mentre in caso di equilibrio dovrebbe esprimere valori ≥ 1). Tuttavia ad una più attenta analisi si evidenzia che il valore dell’indice è fortemente influenzato dal fenomeno stagionale che determina (in corrispondenza dell’inizio e fine periodo) un AC minore del PC, mentre per tutto il periodo intermedio (qualora fossimo in grado di osservare il divenire delle posizioni finanziarie) si determina una situazione esattamente opposta (AC > PC), palesando uno stato più stabile di equilibrio finanziario rispetto a quello apparente rilevabile dalla sola lettura delle posizioni contabili iniziali e finali. In questo caso, inoltre, a nulla varrebbe la formazione di indici basati sulla costruzione delle semisomme delle posizioni finanziarie iscritte al numeratore ed al denominatore (come spesso la prassi professionale suggerirebbe), in quanto si assumerebbero come elementi della semisomma sempre valori più alti o più bassi delle medie prodotte durante il periodo (l’esercizio).

2° Limite

Il secondo limite, che peraltro è una conseguenza del limite precedente (basato sul concetto di staticità della rappresentazione contabile delle posizioni finanziarie in bilancio), è dato dalla differente velocità di monetizzazione che potrebbero avere le due sezioni dell’AC e del PC, nel momento in cui si è chiamati a costruire gli indici di situazione finanziaria.

Esempio: supponiamo di essere in presenza di un’azienda che mostra uno squilibrato CR (CR ≤ 1), dove il PC è superiore all’AC (per più periodi in cui si conduce l’analisi): Tuttavia, a fronte di questa apparente situazione di squilibrio finanziario, si riscontra una sostanziale capacità dell’AC di trasformarsi in liquidità con una velocità maggiore con cui si rendono esigibili le PC. Perché si generi questo diverso dinamismo nel numeratore e denominatore dell’indice, è sufficiente che l’impresa acquisti nel tempo una maggiore forza contrattuale commerciale sia verso i clienti e sia verso i fornitori, oppure migliori la logistica e la gestione del suo magazzino. In virtù di questo rafforzamento si potrebbe produrre: un accorciamento dilatorio dei termini di incasso, nel credito, un allungamento dei termini di pagamento, nel debito, e una migliore efficienza nel magazzino. Tecnicamente questo si traduce rispettivamente in un rafforzamento dell’indice di rotazione del credito, del magazzino (che passano a valori più alti) e del debito (che passa a valori più bassi).

Quindi, a dispetto di un valore squilibrato del CR, potrebbe accadere che le AC mostrino un livello di rotatività delle proprie componenti (crediti e magazzini) più veloci di quelle del PC (debiti). In questa situazione, il prematuro giudizio negativo di equilibrio finanziario espresso dal CR nasconderebbe, invece, un virtuoso progressivo avviamento dell’impresa verso un miglioramento dell’equilibrio finanziario influenzato da una sostanziale efficienza delle componenti dell’AC di trasformarsi in liquidità (moneta).

Laddove sussistessero condizioni di questo tipo, il giudizio finanziario sull’azienda dovrebbe essere modificato rispetto a quello che in apparenza ci indurrebbe la sola lettura degli indici di CR e QR, infatti, non solo ci troveremmo di fronte a condizioni di un progressivo miglioramento dell’equilibrio finanziario, ma addirittura in presenza di un’efficienza della gestione finanziaria del circolante dell’impresa.

In conclusione, si comprende la parziale inefficacia interpretativa parziale di questi indici di situazione finanziaria e la loro scarsa funzione segnaletica per valutare il grado di equilibrio, di solidità e di solvibilità finanziaria di un’impresa.

Gli esempi di quest’articolo hanno cercato, quindi, di evidenziare alcune rigidità di giudizio a cui spesso possono incorrere, con errore, le Banche, nell’uso di quei rating che includono nella loro base di calcolo anche i ratios finanziari.

—–

[1] Questa è un’annosa questione che si ripete tutte le volte che si devono analizzare indici di equilibrio finanziario.

[2] Oppure la situazione opposta, ovvero l’azienda presenta indici di situazione finanziaria soddisfacenti sebbene si stia avviando verso cronici stati di illiquidità.

[3] Le considerazioni esposte in seguito, per chiarezza, fanno esclusivamente riferimento a quei ratios che hanno al numeratore e al denominatore grandezze dello Stato Patrimoniale. La dicotomia tra valore segnaletico dell’indice e valore interpretativo appare ancora più evidente quando le due grandezze del quoziente si riferiscono a sezioni contrapposte (es. Attivo Corrente/Passivo Corrente, Liquidità Differite/Debiti, ecc.).