Sono trascorsi quasi due anni di iniezioni (a parole) di "tranquillanti" da parte di Powell sostenuto dalla Yellen, e la Lagarde che alla fine hanno "

Sono trascorsi quasi due anni di iniezioni (a parole) di “tranquillanti” da parte di Powell sostenuto dalla Yellen, e la Lagarde che alla fine hanno “quasi ammesso” che l’aggettivo “transitorio” non era adeguato all’inflazione, diventata una preoccupazione “quotidiana”, anche a causa dei recenti aumenti, e presente più a lungo del previsto. Smentendo di fatto tutto quello che avevano detto anteriormente.

In questi mesi “le azioni eseguite” dalle Banche Centrali sono state il ridimensionamento del programma di acquisto (QE) dei 120 miliardi di dollari (di 15 miliardi in meno al mese e terminerà tra 8 mesi) per la Fed che ha fine Novembre ha visto le borse momentaneamente “impaurite”, per le richieste dei sussidi ai minimi, il PIL in leggero aumento e l’indice PCE al 5%, temendo l’inasprimento della politica monetaria.

Mentre per la Bce il PEPP da 1.850 miliardi di euro, che “dovrebbe scadere” a Marzo del prossimo anno, con il Consiglio direttivo che ha valutato i rischi per l’economia “equilibrati”. Il board ha parlato anche di “Stagflazione” (presente nei mesi scorsi) ed ha ribadito che la normalizzazione dell’inflazione, prevista in calo nel 2022, richiederà più tempo (come detto in precedenza) e quindi potrebbe essere necessario un intervento per mantenere le aspettative al 2%.

In questi giorni l’inflazione degli Stati Uniti ha raggiunto nuovi massimi. L’indice dei prezzi al consumo ha toccato il 6,8% (rispetto al 6,2% ad Ottobre), ai massimi da 40 anni, e l’indice core il 4,9% aprendo nuovamente, con l’avvicinarsi della riunione del 15 Dicembre, alla possibilità di un’accelerazione del QE (la riduzione potrebbe raddoppiare a 30 miliardi di dollari) e all’aumento dei tassi nei primi mesi del nuovo anno.

A Dicembre sono attese altre stime su crescita e inflazione che potrebbero portare a nuovi interventi o malumori da parte di Francoforte (indici dei prezzi al consumo attestati al 4,9%). La Banca potrebbe avere l’intenzione di procedere con l’accelerazione del Pepp, ma sarà vitale mantenere sotto controllo i rendimenti dei titoli di Stato anche dopo la sua conclusione senza innescare ulteriormente la “miccia” dell’inflazione (esacerbare il rischio che lo shock dell’offerta si trasformi in uno shock della domanda).

Questo potrebbe favorire l’aumento del PAA (attualmente a 20 miliardi) per un altro anno, anche perchè per il momento la guidance della Bce esclude il rialzo dei “tassi” (in attesa della riunione del 16 Dicembre).

In giornate come quelle che stiamo vivendo e che verranno, la “volatilità” tenderà sempre ad alzarsi anche perché il dato sull’inflazione è sempre stato uno dei più aspettati. Dal momento che le decisioni di politica monetaria si basano anche su di esso e gli investitori che acquistano obbligazioni, per paura di vedere il loro premio eroso, se ne privano facendo alzare il loro rendimento.

In queste situazioni le aziende “growth” sono molto più soggette agli sbalzi dell’inflazione mentre il settore finanziario trova il suo habitat ideale (correlazione positiva).

Questo perchè l’intera economia si basa sul “debito”.

Le Banche Centrali creano liquidità che trasferiscono alle Banche Nazionali (con tassi di interesse) e a loro volta queste mandano liquidità a quelle di credito che la mettono a disponsizione della popolazione attraverso prestiti (con tassi di interesse).

Più i tassi di interesse sono alti, più queste aziende andranno a guadagnarci nel momento in cui concedono prestiti, aumentano le loro revenue e attirando nuovi investitori. Così facendo, fanno “girare l’economia”.

Ricordo che all’aumento dell’inflazione ha influito in modo costante il prezzo dell’energia, che negli ultimi giorni (il settore) sta subendo dei cali. Di conseguenza, se l’inflazione iniziasse a scendere e l’eventuale aumento dei tassi di interesse nei primi mesi del 2022 andrà ad abbassare il CPI stesso, la curva dei rendimenti di Stato potrebbe iniziare a salire.

In questo caso, cosa farà il Gold?

Da giugno stava lateralizzando. Infatti erano svariati mesi che quest’ultimo non “funzionava” quasi più come “bene rifugio” (a detta di molti). Se analizziamo il grafico, dalla crisi finanziaria del 2008 ad oggi, verrebbe da pensare da ci troviamo in una situazione analoga al 2013 perché i prezzi stavano formando un modello con massimi decrescenti.

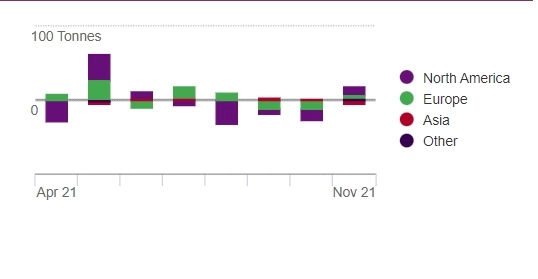

Da notare invece che in base agli ultimi dati di GoldHub; rispetto ad ottobre in cui gli ETF sull’oro hanno avuto deflussi netti di 1,4 miliardi di dollari e a livello mondiale le partecipazioni sono scese rispetto ad inizio anno a 203 miliardi di dollari; a Novembre hanno registrato afflussi di 13,6 tonnellate (838 milioni di dollari, 0,4% AUM), il primo mese di flussi positivi da luglio. Le partecipazioni globali sono rimbalzate dai minimi dall’inizio dell’anno, salendo a 3.578 tonnellate (208 miliardi di dollari).

Dati Gold

Detto ciò, non vuol dire che l’oro balzerà a 2 mila dollari nel breve periodo, possiamo però affermare che questo asset rimane per i grandi investitori quello “più sicuro”.

(grafico 11 Dicembre)

Tornando all’analisi tecnica, la formazione di un triangolo discendente mostra la sua natura ribassista insieme a volumi sempre più bassi. Infatti dopo aver toccato i massimi ad Agosto, il prezzo ha ritracciato andando a testare più volte il supporto a 1678 dollari – 1700 dollari e formando dei massimi decrescenti (partendo da Agosto 2020). Successivamente abbiamo assistito ad un breakout, che poi si è rivelato “falso”. Tornando, dopo, sul forte supporto in area 1764 dollari – 1776 dollari.

Nel medio-lungo periodo, La visione potrebbe essere “ribassista” e ritoccare i 1722 dollari. (Ovviamente non ci precludiamo la possibilità che nel caso mantenesse il supporto, citato poco fà, potrebbe tornare a far visita ai 1800 dollari e poi ai 1835 dollari).

Concludendo.

Nonostante l’avessimo già ribadito, anche in tempi non sospetti, l’inflazione non è “transitoria” e dovremo farci i conti.

Alcuni esperti del settore hanno parlato di un ritorno sul Gold Standard (fissare il prezzo del (sistema fiat) (moneta a corso legale) in termini di oro. Infatti per 60 anni, ha regolato la convertibilità tra oro e dollaro) e costruire un nuovo accordo “internazionale” in campo monetario. La continua creazione infinta di moneta (dal nulla) graverà sempre di più sulla società, sulle singole persone.

Il denaro “costa”.

Fonte: Investing.com