LE LANCETTE DELL’ECONOMIA DI MARZO 2024 – Quali sono le ragioni dell’affanno dell’economia tedesca? L’Italia registra crescita superiore

LE LANCETTE DELL’ECONOMIA DI MARZO 2024 – Quali sono le ragioni dell’affanno dell’economia tedesca? L’Italia registra crescita superiore a quella dell’Eurozona, inflazione più bassa, e spread in netto calo: come si spiega? La forte tenuta dell’economia Usa andrà a influenzare le elezioni di novembre? Quali sono i punti di debolezza e quelli di forza dell’economia cinese? L’ottima performance delle Borse e i record dell’oro e del Bitcoin indicano che è cambiata la propensione al rischio?

INDICATORI REALI

«Così quelli che sono gli ultimi saranno i primi, e quelli che sono i primi saranno gli ultimi» (Mt 20, 1-16). Nell’Eurozona si sta forse realizzando l’ammaestramento della parabola dei lavoratori nella vigna? Ne dubitiamo, comunque non è il regno dei cieli.

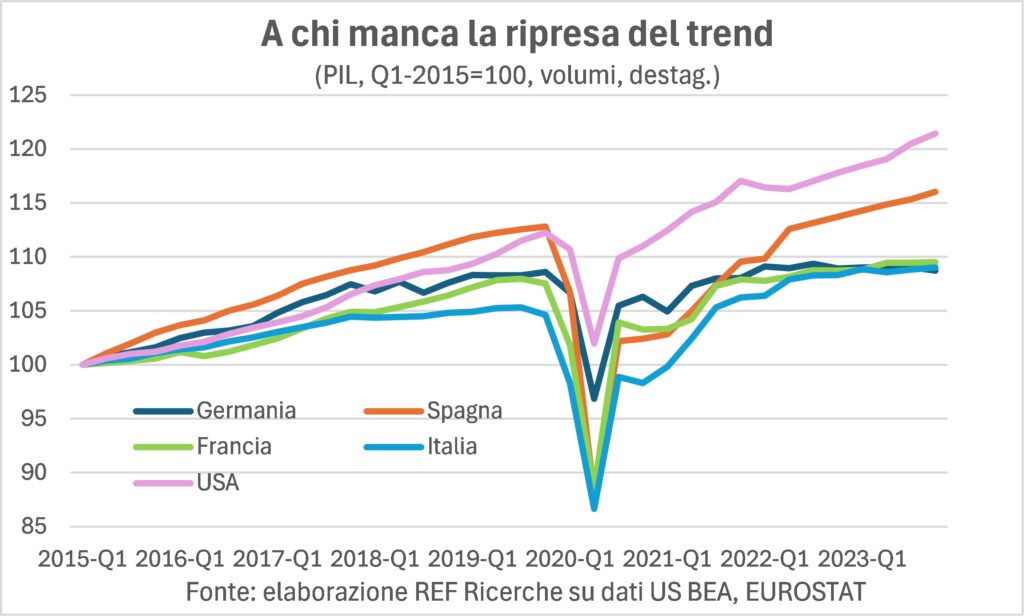

Accade che ormai da parecchi mesi la prima economia europea, la Germania, vada assai male, tanto da somigliare più a una sbuffante locomotiva a vapore in salita che all’ICE (InterCityExpress), e si ritrovi ultima in crescita; e che la Francia, che è la seconda per stazza, si ritrovi penultima. All’opposto, l’Italia che era ultima per dinamismo, si ritrova tra i primi, assieme alla Spagna (che pure in coda è stata durante le due Grandi crisi di questo terzo millennio: nel 2008-2009 e nel 2020).

Non è un paradiso perché sono le prime due a essersi “adeguate” al passo lumachesco dell’ultima, e non viceversa: +1% annuo, contro +1,8% e +1,5% rispettivamente nel quadriennio pre-pandemia, quando la Spagna faceva l’amerikana, con un +2,6% (+2,5% gli USA). Non è una paradiso anche perché, dati questi ritmi passati e presenti, solo l’Italia tra i grandi europei ha quasi ripreso i livelli di trend pre-Covid, come han fatto pienamente gli USA (il cui PIL però è di 11 punti percentuali più in alto dell’italico: divario cumulato in nove anni). Non è un paradiso, infine, perché la tartaruga germanica sta zavorrando tutto il resto d’Europa, e la Francia in ciò l’aiuta (non era questo l’asse Berlino-Parigi che auspicavamo).

Dunque, se un tempo si diceva dell’Italia che era il ‘malato d’Europa’, oggi questa umiliante etichetta è appiccicata alla Germania, che era da sempre cuore e motore dell’economia europea. Ma la (ex)-malattia dell’Italia non bastava a contagiare l’intera area (il Pil è il 14% dell’Eurozona). Mentre la Germania, con un peso doppio dell’Italia, è ora una palla al piede dell’intera Europa.

Non è la prima volta, in realtà, che il sistema tedesco si trova in questa posizione scomoda e umiliante per chi assimila il senso di superiorità con il latte materno. Già era avvenuto a cavallo tra i due millenni, e ciò portò alla serie di riforme liberali del Governo Schröder che spalancò le porte della vittoria elettorale alla Merkel e di una nuova fase di successo alla locomotiva tedesca. Il quadro attuale è molto mutato in almeno due piloni portanti di quella potenza, regionale fin che si vuole, ma potenza.

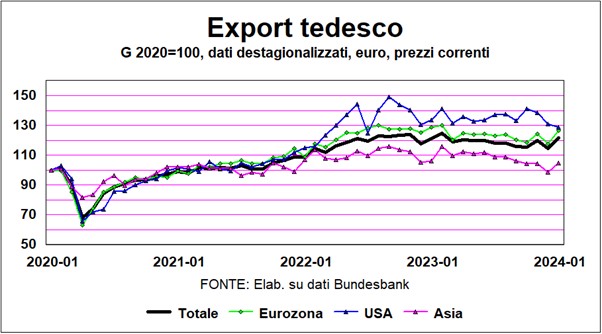

Il primo pilone è la globalizzazione. La fase di lunga crescita teutonica è stata trainata dall’export, il cui peso (sul Pil) infatti salì dal 27% nel 1999 al 46,3% nel 2012. Un export, però, fondato anche sulla qualità altrui, nel senso che la Germania importa semilavorati e poi li ri-esporta come prodotti finiti, facendo leva sul marchio Made in Germany sinonimo di alto di gamma, le cui affidabilità e performance si basano su quanto viene importato. È la bazar economy. Ora che la geopolitica sta rimodellando la geoeconomia, questo modello funziona meno bene.

Ne è riprova l’andamento delle esportazioni tedesche verso gli hub delle altre due macroregioni (il primo essendo l’Europa, di cui la stessa Germania è il perno) del commercio globale, ossia Cina e USA: in entrambi i casi si osserva una flessione dell’export, più rilevante verso la prima che verso i secondi, anche per il fatto che la domanda interna statunitense cresce di più.

Il secondo pilone è l’automotive che, tra componenti, produzione e rete di vendita e assistenza, dà lavoro a 2,1 milioni di persone in Germania, che esporta il 51% del fatturato di 438 miliardi e che ha un elevatissimo contenuto di ricerca. Solo che la produzione automobilistica tedesca non si è più ripresa dal diesel-gate e nel 2023 è risultata di un terzo inferiore ai livelli del 2015 (quando lo scandalo scoppiò). D’altra parte, la transizione all’elettrico ridurrà e di molto gli addetti del settore (del 60% quelli diretti, e di un altro bel pezzo quelli indiretti). E va aggiunto che la principale casa automobilistica germanica sta investendo più fuori che dentro la Vaterland.

Su questa rinnovata fragilità strutturale del modello tedesco si è innestato l’affaire del buco da 60 miliardi (circa l’1,5% del PIL) nel bilancio pubblico federale causato dalla sentenza della Corte costituzionale, che ha bocciato l’utilizzo dell’avanzo dei fondi stanziati per il contrasto alla pandemia e ai suoi effetti per incentivare la transizione digitale e verde. Cosicché Berlino si è trovata a dover tagliare in fretta e furia sussidi e spese, con il risultato di frenare tale transizione e di far cancellare ordini già acquisti dalle imprese. Quella sentenza ha tali conseguenze in virtù (si fa per dire) dell’ortodossia economica tedesca che aborre deficit e debito pubblici, una vera ossessione del nullKommanichts (zerovirgolazero), di cui abbiamo avuto esperienza tragica nella crisi dei debiti sovrani del 2011-12.

Dunque, c’è un morbo teutonico che affligge il ciclo europeo e rende più faticosa la risalita del Vecchio Continente dopo il doppio shock pandemico ed energetico, il secondo dei quali molto più forte di quello subito dagli USA (che sono esportatori netti di energia).

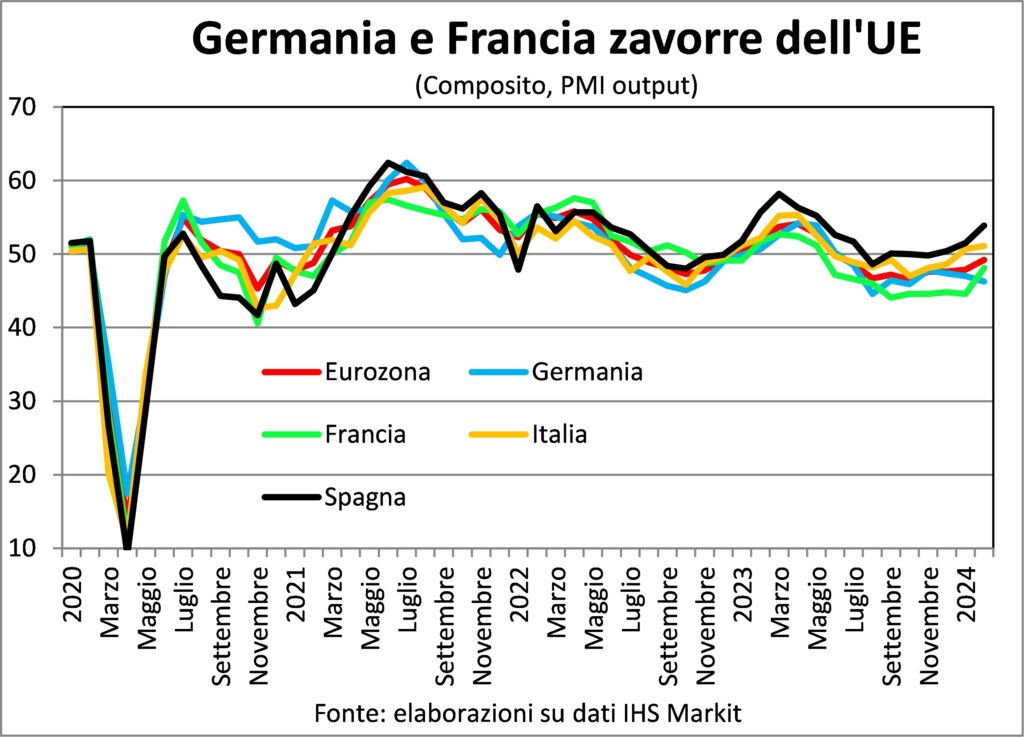

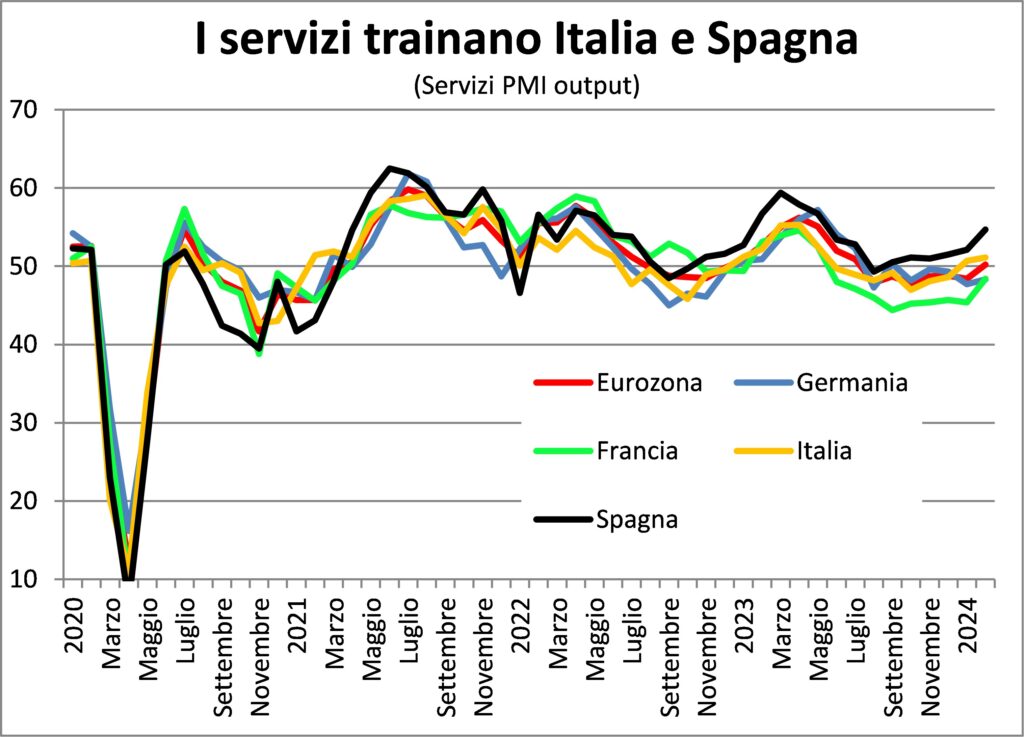

Se la Germania sta male, la Francia non appare in ottima salute, in parte per motivi analoghi: il peso dell’auto, seppure minore, resta rilevante. All’opposto Italia e Spagna vanno meglio, e se la seconda non stupisce (ha un track record di crescita nettamente superiore, come si è detto sopra) la prima meraviglia. Ma torneremo in altre Lancette su tale “miracolo”, visto che in passato il Bel Paese pagava doppio il costo di ogni crisi globale, mentre ha superato quella pandemica ed energetica molto più brillantemente dei primi della classe. Una ragione, però, va detta subito: un forte traino per le due economie mediterranee sta, appunto, nel Mediterraneo, inteso come clima e attrazione turistica che, assieme a monumenti e altre bellezze naturali, sta attraendo frotte di turisti (finalmente anche cinesi) nell’onda di recupero dei viaggi internazionali post-pandemia, che ancora non si è esaurita e forse, in virtù dell’aumentata preferenza per i viaggi, potrebbe non esaurirsi completamente mai.

Infine, l’Europa è teatro di una nuova guerra, che minaccia continuamente di tracimare in conflitto più ampio, ed è assai prossima all’altra guerra, quella israelo-palestinese, giunta purtroppo all’ennesimo episodio, non molto più cruento di tanti che l’hanno preceduto, e come questi con addentellati medio-orientali che espongono il Vecchio continente a pagare prezzi alti (vedi l’aumentata pericolosità di usare la rotta di Suez). L’economia non può che risentirne.

E nel resto del Mondo? Tre considerazioni a volo d’uccello. Prima, il manifatturiero prosegue nell’uscita dai postumi della sbornia di domanda durante i trimestri in cui imperversava il Covid-19, postumi resi più pesanti dal rincaro dell’energia e del costo del denaro (la produzione manifatturiera è più energivora e la domanda di molti manufatti è più sensibile al rincaro del costo del denaro). Seconda considerazione, anche se è di moda puntare il dito sulla debolezza dell’economia cinese, questa continua a essere la locomotiva dell’economia mondiale, giacché il suo contributo alla crescita del pianeta è il più alto nelle previsioni sia per il 2024 sia per il 2025; sommato a quello dell’India (ormai terza nella classifica del Pil PPA), fa dell’ASIA il continente più dinamico.

Terza considerazione, in USA c’è chi comincia a preoccuparsi più della recessione che dell’inflazione: è una minoranza, e guarda alla “Sahm rule”, che vede la recessione più probabile se la media mobile di 3 termini del tasso di disoccupazione aumenta di più di mezzo punto sul minimo degli ultimi dodici mesi. Questa regolarità empirica ha meritato, da parte della banca dati della FRED, un regolare aggiornamento di tale indicatore. Non ci siamo ancora, ma ci stiamo avvicinando alla soglia critica. Tutti gli altri indici, però, danno bel tempo stabile nell’economia americana, a parte le oscillazioni dovute agli effetti meteorici; il primo motore resta l’occupazione, che aumenta a ritmi elevati. In generale, si conferma l’avvenuto atterraggio morbido, con crescita meno calda (PIL atteso al 2,3% nel trimestre in corso) ed inflazione in raffreddamento (seppure in modo poco lineare).

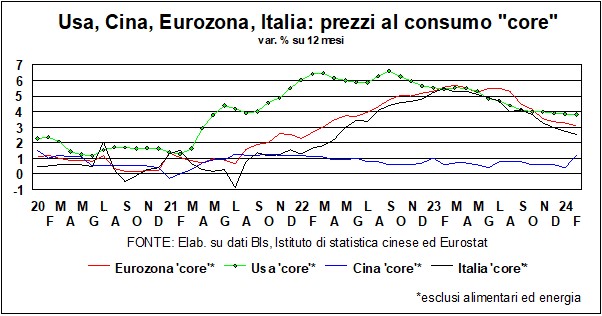

INFLAZIONE

Sul fronte dell’inflazione si alternano attese speranzose e delusioni cocenti. Speranze che la riduzione della dinamica dei prezzi al consumo prosegua rapidamente, aprendo la strada a lesti cali dei tassi di interesse, e delusioni ogni qualvolta i dati vadano contro le attese.

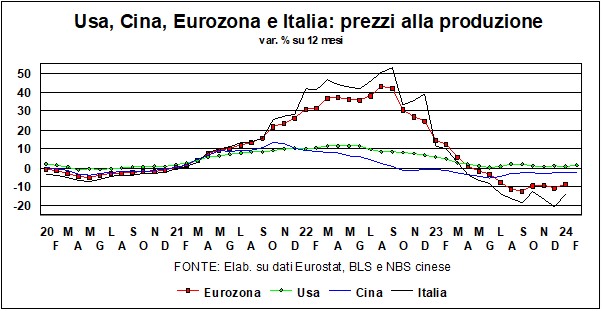

In realtà, non è così strano che si rimanga delusi quando si hanno aspettative fondate su pii desideri più che sull’attenta lettura della realtà. Da tempo Le lancette avvisano i naviganti a non cantar vittoria troppo frettolosamente. Perché la riduzione dell’inflazione sarebbe proseguita sì, ma meno rapidamente. Per tre ragioni: la prima è che sarebbe venuto meno l’effetto del ritorno delle quotazioni delle materie prime energetiche e alimentari verso i valori pre-guerra, effetto che non poteva che essere una tantum. È vero che questo effetto non si esaurisce con l’impatto diretto sull’indice dei prezzi al consumo perché abbassa i costi di produzione e quindi spinge le imprese a diminuire i listini, ma ciò avviene comunque gradualmente.

La seconda ragione è che la principale componente dell’inflazione fatta in casa, il costo del lavoro, avrebbe continuato ad aumentare a causa delle favorevoli condizioni di domanda e offerta (più posti vacanti che disoccupati) e della spinta a recuperare il potere d’acquisto perduto.

La terza ragione è che la politica monetaria restrittiva non agisce sulla domanda in modo uniforme, bensì si concentra (non è accanimento terapeutico) su quella parte di essa rivolta a beni che si acquistano ricorrendo al credito, quindi beni manufatti durevoli e di investimento e costruzioni, incidendo meno sugli acquisti di servizi. E la compressione degli acquisti di manufatti a un certo punto si esaurisce, fisiologicamente, perché la necessità di sostituire o innovare supera la barriera del costo finanziario.

D’altra parte, succede che la seconda fase della ripresa post-pandemica (quella dal 2022 in poi) si sia concentrata proprio sui servizi di attività sociali (viaggi, spettacoli, HoReCa). Cosicché l’efficacia della stretta è stata minore, date le circostanze. Inoltre, sulle costruzioni agiscono in senso espansivo carenze abitative, investimenti in infrastrutture e incentivi alla transizione energetica, attenuando anche lì il freno monetario.

Dunque, il profilo discendente della curva inflattiva risulta più piatto nella sua fase finale. Questo non vuol dire che l’inflazione non scenda più, ma solo che ci vorrà più tempo per arrivare all’obiettivo agognato e coerente con la stabilità monetaria. Se fossimo attorno a un tavolo da biliardo, verrebbe da esortare alla «calma e gesso».

TASSI E VALUTE

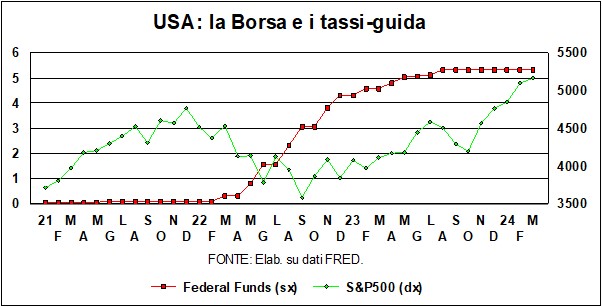

L’attenzione ossessiva dei mercati, e non, ai tassi di interesse della Banca centrale è giustificata? Supponiamo di essere un capitano di industria statunitense che ha bisogno di soldi. Se li vuole avere dalla banca di casa, certamente l’attenzione è giustificata. Un esempio: dall’inizio del 2019 a oggi i tassi-guida della Fed sono aumentati di 3 punti percentuali, e il prime rate li ha seguiti fedelmente, salendo fino all’8,5% di oggi. Ma in America – e anche, in misura nettamente minore, in Europa – la banca di casa non è la sola opzione. Il nostro ‘capitano’ potrebbe rifornirsi di capitale sul mercato azionario (nelle sue diverse articolazioni), o potrebbe emettere junk bonds, o chiedere soldi attraverso il venture capital. Se non fosse americano ma europeo, il mutatis mutandis non funzionerebbe molto bene per l’Euro-area e più bancocentrica degli Stati Uniti. Per l’Italia ancora meno, data la stazza media minima delle imprese. In ogni caso, dovrebbe poi, se è un esportatore, tenere d’occhio il cambio: se il dollaro si svaluta i suoi ricavi in valuta estera rimpinguano gli utili, e avrà allora meno bisogno di finanziarsi all’esterno; e viceversa.

Tutto questo per dire che quel che conta, per l’impatto sull’economia, non sono solo i tassi di interesse, ma una grandezza più ampia che gli economisti chiamano ‘condizioni finanziarie’. I due concetti dovrebbero, in teoria, influenzare l’economia pari passu: se i tassi aumentano la Borsa non è contenta, e aumenta allora sia il costo del capitale di debito che il costo del capitale di rischio, e l’opposto se i tassi scendono.

Ma, passando dalla grammatica alla pratica, le cose non stanno sempre così. Guardiamo al grafico, che mette insieme il tasso-guida della Fed (Federal Funds) e Wall Street (S&P500). All’inizio (fin verso la fine del 2021), tutto andava come da manuale: i tassi erano bassi e la Borsa era contenta. Poi, sempre come da manuale, i mercati cominciarono a odorare una prossima ventura restrizione monetaria, e Wall Street andò indebolendosi, fin verso la fine del 2022. Ma da allora in poi il manuale non ha più funzionato. La Fed ha continuato ad aumentare i tassi fino all’agosto, e li ha poi mantenuti ad alti e restrittivi livelli fino ad oggi. E nello stesso periodo lo S&P500 non ha fatto altro che salire macinando record storici.

Le spiegazioni sono due: da un lato, c’è stato un ampio trascinamento delle azioni delle grandi società tecnologiche, con grossi profitti attuali e ancor più grossi profitti sperati, sospinti dall’euforia sulla IA (Intelligenza Artificiale). Dall’altro lato, ci sono le aspettative: se in quel grafico dovessimo sostituire ai Fed Funds effettivi quelli impliciti nelle attese degli operatori, vedremmo una discesa attesa del tasso-guida che giustifica la risalita del mercato azionario (e che rimpolpa anche i profitti futuri con un più basso tasso di sconto).

Questa discesa “promessa”, come la terra al popolo di Dio negli scritti biblici, non è solo nelle attese degli operatori: sia la Fed che la Bce hanno dato indicazioni non ambigue sul fatto che l’estate vedrà il sospirato inizio del calo dei tassi. Un calo che è anche necessario per contrastare la teutonica severità delle regole di bilancio nell’Eurozona. Bisogna usare prudenza, dicono le alte sfere della Commissione. Ma allora, se l’economia è debole e i bilanci pubblici sono impastoiati dalle regole, che almeno la politica monetaria dia una mano…

Torniamo all’America. Tutto quanto appena esaminato vuol dire che, malgrado i Fed Funds siano oggi al livello più alto degli ultimi vent’anni e passa, gli indici delle ‘condizione finanziarie’ sono i più permissivi da quando la Fed ha cominciato la recente stretta. Questi indici includono il cambio del dollaro, che tuttavia conta poco in un’economia relativamente chiusa come quella americana (l’export è solo poco più del 10% del Pil), e includono anche gli spread fra i titoli ‘solidi’ e quelli ‘spazzatura’ che sono calati – anche gli spread con i titoli dei Paesi emergenti sono al livello più basso da tre anni –. Poi, naturalmente, c’è il sempiterno ottimismo dei mercati, che vede reazioni asimmetriche: le più modeste intimazioni della Fed («con parole e con mani e con cenni», dice il Poeta) in direzione di tassi più bassi, sono recepite con entusiasmo da Wall Street e consorelle. Mentre le intimazioni nell’opposta direzione sono accolte con signorile distacco.

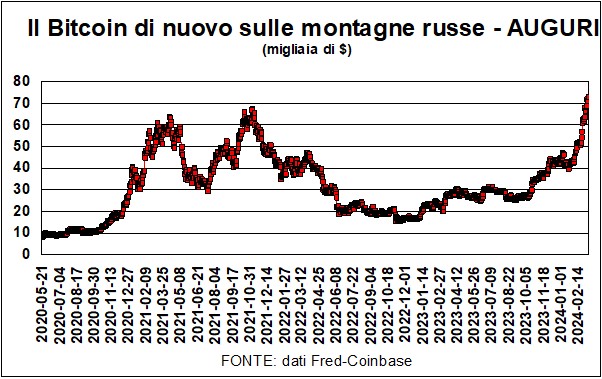

Insomma, c’è voglia di rischio nei mercati. Una voglia che si vede, virando verso gli sport estremi, anche nella risalita del Bitcoin, che cerca di scrollarsi di dosso la nomea (giustificata) di essere “uno schema Ponzi decentralizzato“, come lo definì Jamie Dimon, il CEO della JP Morgan Chase. Peraltro, uno schema che ha ricevuto una sorta di benedizione regolatoria, visto che le autorità USA hanno autorizzato il 10 gennaio scorso l’emissione di fondi ETF che hanno in pancia la finta moneta elettronica (finta in quanto moneta). E ciò ha incentivato l’afflusso di risparmio verso di essa, anche permettendo di tentare la sorte impegnando una frazione del valore unitario della medesima. La popolarità della Bitcoinmania è confermata dal motore di ricerca di Google, che nella settimana dal 7 al 14 marzo ha assegnato un rating di 53 al “conio digitale”, contro 38 a Taylor Swift e 9 a Beyoncé: più pop di così!

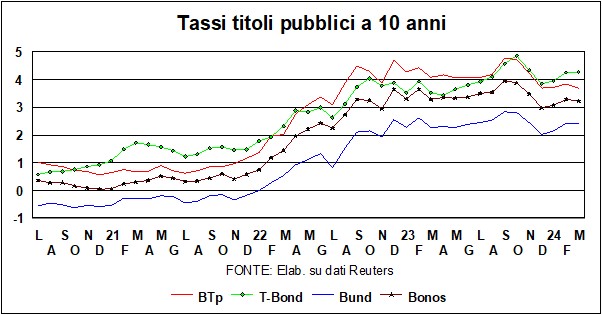

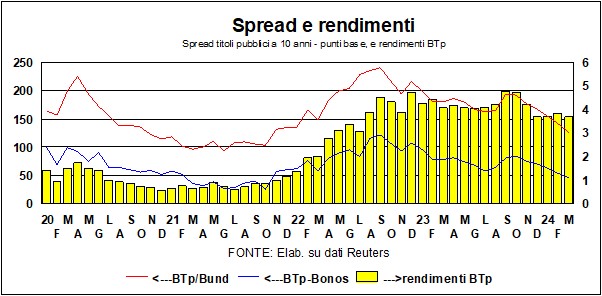

Passando ad ambiti più casalinghi, bisogna rimarcare la discesa dello spread nostrano. Siamo tornati ai livelli del Governo Draghi, anche se, naturalmente, allora i rendimenti erano molto più bassi (il tasso-guida della Bce era schiacciato a zero). È normale che, in tempi di tassi cedenti (o, almeno, di attese di tassi cedenti), il BTp ne benefici, ma qui c’è qualcosa di più: c’è la fiducia nei mercati nella gestione della finanza pubblica italiana e nei segni di vitalità della nostra economia. Il fatto che sia sceso lo spread sia rispetto ai Bund che rispetto ai Bonos spagnoli conferma l’esistenza di questa fiducia.

Sui mercati dei cambi non c’è molto di nuovo. Il dollaro si mantiene nella forchetta 1,05-1,10 (contro euro) in cui naviga da fine 2022. Ma ci sono anche altre monete oltre all’euro. Nello stesso periodo il biglietto verde, se guardiamo ai cambi effettivi (contro altre 63 valute) si è leggermente svalutato: di circa il 3% nominale e del 5% reale (si tiene conto, in questo caso, degli indici relativi dei prezzi al consumo, per ognuno dei Paesi controparte). Stranamente, la stessa cosa si può dire anche per la moneta cinese: da fine 2022 a oggi il cambio dello Yuan contro dollaro è variato poco (deprezzato dell’1,5%), e un analogo deprezzamento si nota anche per il cambio effettivo dello Yuan (0,8%); ma il cambio reale si è svalutato di circa il 5%, grazie alla minore inflazione cinese. Potrebbe sembrare strano che Cina e Stati Uniti, con una crescita economica più che decente, vedano un deprezzamento reale delle loro monete. Ma questo sembra dovuto più ai differenziali di inflazione che all’andamento del cambio nominale. Senza dimenticare che in questi anni i fattori di competitività diversi dal prezzo sono diventati molto più importanti dei fattori – cambio nominale e inflazione – che determinano la competitività-prezzo.

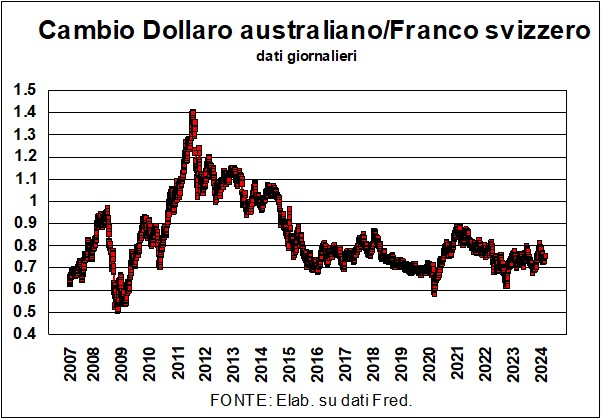

Abbiamo detto: ci sono altre monete oltre all’euro. E nello zoo delle valute c’è un cambio che sembra una chimera: quello fra dollaro australiano e franco svizzero. Eppure, questo esoterico rapporto fra le due valute viene talvolta considerato come un possente indicatore avanzato dei destini dell’economia mondiale. I due Paesi, a parte le bellezze naturali, non hanno molto in comune. Ma proprio questa diversità è la ragione che sta dietro alla pregnanza dei segnali che vengono dalle divaricazioni del cambio. La Svizzera è spesso indicato come il paese-rifugio per eccellenza: le valute in cerca di riparo accorrono nei forzieri della Confederazione elvetica, e anche varie disavventure con le autorità fiscali americane non hanno scalfito questo ruolo. La Svizzera, oltre alle risorse paesaggistiche, non è grandemente dotata di altri doni della terra: vive grazie all’industriosità dei suoi abitanti. L’Australia è un po’ l’opposto: ha immense ricchezze naturali, da quelle minerali a quelle agricole. Esporta soprattutto materie prime. E, avendo, almeno fino a pochi anni fa, un disavanzo strutturale con l’estero (a differenza della Svizzera, che ha un avanzo strutturale), deve tenere i tassi d’interesse relativamente alti.

E sono proprio queste diversità che fanno del cambio un ‘canarino nella miniera’. Il dollaro australiano è legato al ciclo, che si sa instabile e violento, dei prezzi delle materie prime. Così, quando le cose vanno bene quel dollaro sale, l’avversione al rischio si attenua, i capitali si investono volentieri in una moneta remunerativa, la fuga verso i forzieri della Confederazione invece si attenua, e in ogni caso i bassi tassi del franco svizzero non attirano. L’opposto succede quando le cose vanno male.

Allora, cosa dice questo ‘canarino’ nelle temperie attuali? A parte l’accasciamento (vedi grafico) in occasione della Grande recessione e della pandemia, oggi questo cambio è relativamente stabile. Il che va bene. Di instabilità dell’economia mondiale ne abbiamo avuta abbastanza…