Formalmente, la notizia è di quelle che dovrebbero indurre ai festeggiamenti: il Pil cinese è infatti cresciuto del 3,2% su base annua nel secondo tri

Formalmente, la notizia è di quelle che dovrebbero indurre ai festeggiamenti: il Pil cinese è infatti cresciuto del 3,2% su base annua nel secondo trimestre contro le attese di un +2,5% degli analisti.

Insomma, la macchina da guerra produttiva del Dragone sembra aver retto meglio del previsto l’impatto devastante del Covid.

Ma questo grafico mostra il bicchiere mezzo vuoto:

le vendite al dettaglio, dopo il -2,8% di maggio, a giugno sono calate dell’1,8% contro la previsione di un +0,5%.

Insomma, dati discordanti che inducono a maggiore cautela rispetto al ruolo di traino di Pechino per l’intera economia globale. Anche perché, almeno stando a Goldman Sachs, sono due i fattori che potrebbero pesare da qui in avanti. Primo, la possibilità che il rimbalzo del Pil venga preso come elemento guida anche della politica monetaria della Pboc, la Banca centrale e quindi la scelta di un ulteriore attendismo verso scelte di allentamento quantitativo, da molti ritenute necessarie alla luce del ruolo giocato a livello mondiale dall’impulso creditizio cinese. Secondo, quanto la Cina potrà continuare a macinare tassi di crescita simili se il resto del mondo, cliente necessario della sua sovra-produzione, langue in una fase di pre-recessione e anzi è attanagliato dal duplice timore autunnale di una seconda ondata di pandemia e del ricasco della crisi sull’economia reale?

In parole povere, il rischio è che la Cina non trovi più all’estero l’importatore della propria deflazione e si ritrovi costretta a farci i conti a livello interno.

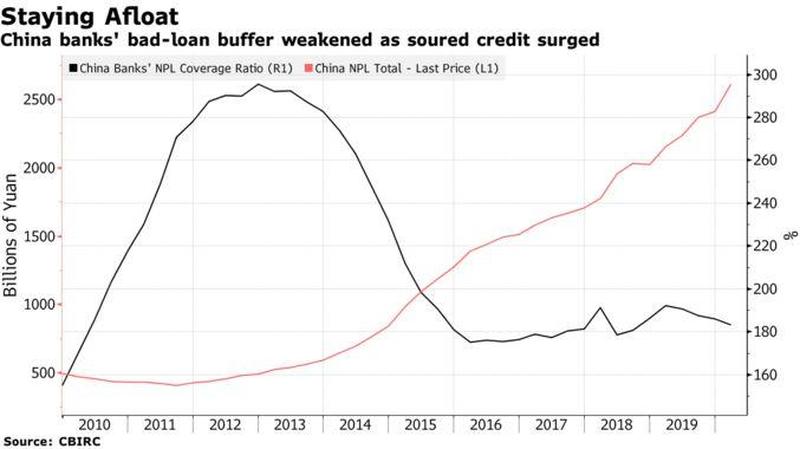

Ma c’è dell’altro che allunga ombre sul dato cinese. Nella fattispecie, quanto mostrato da questo grafico:

l’allarmante aumento delle sofferenze bancarie in contrasto con l’assottigliamento sempre maggiore dei cuscinetti di protezione da shock creditizi posti in essere dagli istituti. Alcuni dei quali, giova ricordarlo, nel corso dello scorso anno hanno già necessitato di emergenziali interventi di semi-nazionalizzazione, proprio per tamponare catene di default legate a crisi di liquidità. E stando alla cronache raccontate da Bloomberg, a partire dallo scorso giugno almeno tre istituti di credito hanno patito vere e proprie bank run da parte di correntisti, spaventati dal prodromo di controllo sul capitale posto in essere dalle autorità nella provincia di Hebei. Dove, per evitare pericolose escalation di prelievi, i cittadini sono obbligati a presentare una richiesta scritta e formale per ritirare dai propri conti somme superiori ai 100mila yuan (14mila dollari), misura che presto sarà ampliata anche alle province di Shenzen e Zhejiang. La questione appare tutt’altro che residuale, poiché riguarda numeri enormi: il sistema bancario cinese fa capo a qualcosa come 43 trilioni di dollari attraverso 1 miliardo di correntisti, cui a loro volta fanno riferimento depositi sui conti per 13 triliardi di dollari. Per capire la magnitudo a livello di allarme sulla percezione di fiducia contenuta nella mossa delle autorità, sono 70 milioni le persone che non possono più ritirare liberamente e senza preavviso il loro denaro dai conti, se questo supera una determinata cifra. E un segnale ulteriore di tensione arriva sempre dai regolatori, i quali hanno intrapreso il passo senza precedenti di permettere ai governi locali di utilizzare fino a 200 miliardi di yuan introitati tramite emissioni obbligazionarie per finanziare gli istituti di credito territoriali più piccoli ed esposti.

Di più, stando a Standard&Poor’s, a causa dei ricaschi della crisi da Covid, quest’anno l’industria cinese potrebbe soffrire un aumento di 8 trilioni di yuan del bad debt. Ma anche senza contabilizzare questa vera e propria bomba atomica nei bilanci, calcoli di Ubs stimano che le necessità di finanziamento da parte delle banche più piccole saliranno a qualcosa come 349 miliardi di dollari, di fatto la certezza di un’altra catena di potenziali default ed emergenziali interventi di salvataggio statale.

E anche fissando l’asticella dello shortfall di capitale a un livello molto più basso, prezzato in 50 miliardi di dollari, gli stessi regolatori cinesi parlano di un netto rallentamento nella crescita dei profitti per molte istutuzioni economiche.

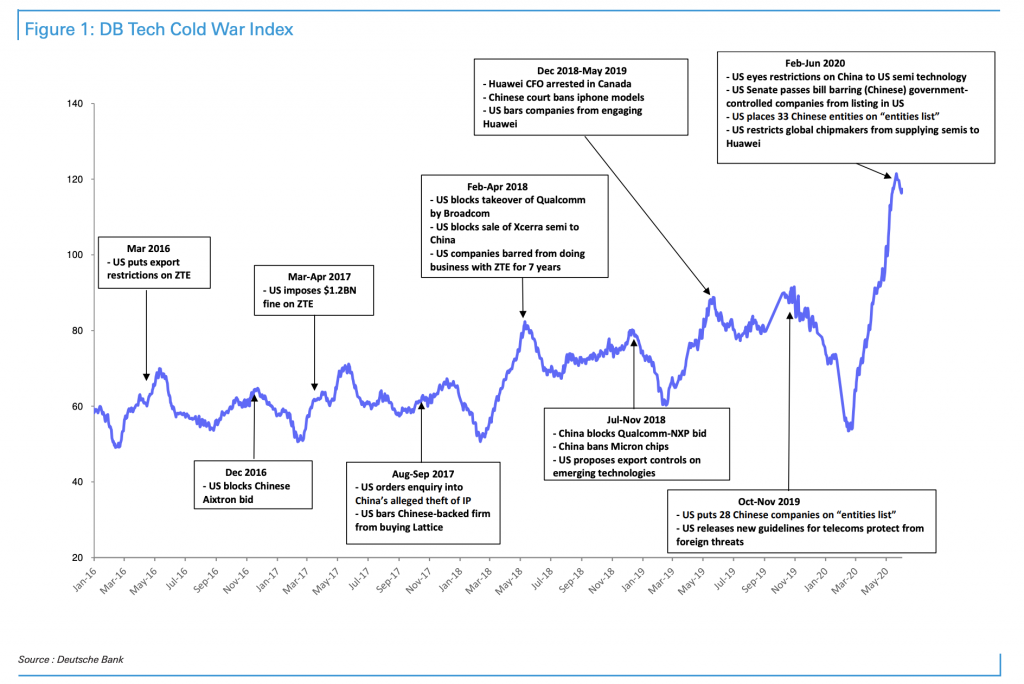

Infine, questo altro grafico mostra la terza criticità che pare oscurare un po’ il mero dato del Pil in modalità V-shaped.

Deutsche Bank ha infatti dato vita a uno studio di simulazione relativo alla cosiddetta Tech war che starebbe per divampare ufficialmente fra Stati Uniti e Cina, il cui Sarajevo moment sarebbe stato appena raggiunto attraverso il combinato di atti ostili anglo-americani nei confronti di Huawei. Per la banca tedesca, infatti, la disputa tecnologica fra i due colossi porterebbe a serie conseguenze sulla catena della domanda e della fornitura globale, la cui magnitudo sarebbe tale da dare vita a quello che viene definito un Tech Wall, muro immaginario che dividerebbe però il mondo in maniera concreta fra due blocchi di standard tecnologici diversi e contrapposti. Stando a calcoli del team di analisti di Deutsche Bank, una simile guerra se portata al massimo livello potrebbe sostanziarsi in una perdita di valore per il settore quantificabile già oggi in 3,5 trilioni di dollari nei prossimi 5 anni. Di fatto, un disastro economico-finanziario in pieno tentativo di ripresa dallo shock della pandemia e una frattura di politica internazionale e di intelligence gravissima.

Ma non basta. Perché alcuni analisti fanno notare come una simile dinamica, se dovesse esacerbarsi con sanzioni più stringenti a livello commerciale, potrebbe andare a incidere pesantemente sulle valutazioni del Nasdaq, di fatto la vera star di Wall Street ma anche indice che ingloba unicorni la cui valutazioni – Tesla in testa – peccano di eccessivo ottimismo, quantomeno a livello di espansione dei multipli di utile per azione.

E qualcuno fa notare come, dopo le mosse occidentali contro Huawei, faccia riflettere il tempismo con cui è emersa la clamorosa falla nella privacy di Twitter, dopo l’hackeraggio di profili vip come quelli di Trump, Biden e Obama ma soprattutto Bezos, Musk, Buffett e Gates legato a una truffa su Bitcoin.

E se il Nasdaq dovesse sbandare pesantemente, l’intero mercato azionario statunitense si ritroverebbe a fare i conti con una correzione decisamente inattesa nella tempistica – basti notare il minimo storico di posizioni difensive in atto – e alluvionale nel rischio sulla catena di controparte e di esposizione ai margini.

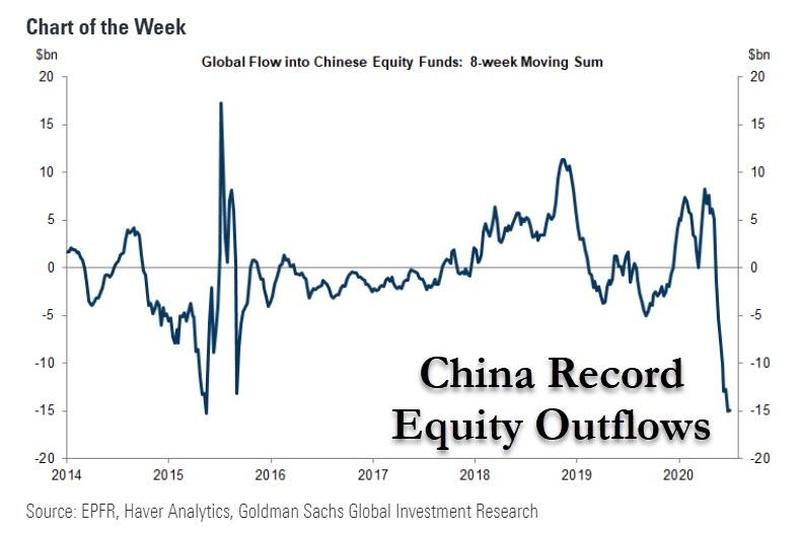

Ma il discorso vale anche per il fronte cinese, poiché questo ultimo grafico sembra offrire una lettura alternativa all’entusiasmo con cui il governo cinese sta spingendo da settimane i suoi cittadini a lanciarsi nel mercato equity, supportando la tesi in base alla quale un rally azionario cementerebbe la ripresa economica post-Covid.

La Cina, infatti, fino alla prima settimana di luglio aveva patito outflows netti di capitali dai propri mercati azionari per 11 settimane consecutive, dinamica che qualcuno vorrebbe colmata proprio attraverso l’ingresso in massa di clientela retail domestica. Un rischio ulteriore, poiché alla tensione riguardo alla tenuta dei risparmi bancari, va a unirsi quella per una potenziale replica del 2015-2016 per investitori inesperti. E proprio alla luce di questo combinato di criticità, alcuni analisti si dicono quasi certi di due sviluppi.

- Primo, la guerra Usa-Cina potrebbe davvero entrare nell’ambito della realtà, dopo la “recita” legata ai dazi commerciali, spinta dalle esigenze geopolitiche nel predominio tech.

- Secondo, entrambe le potenze paiono posizionate per un crash potenziale e controllato dell’economia che garantisca nuovo stimolo di massa in autunno.

Resta un’incognita: l’Europa, cosa farà?

Fonte : it.businessinsider.com