La PSD2 (Payment Services Directive 2), ossia la direttiva europea sui servizi di pagamento, entrata in vigore nel settembre 2020, ha reso possibile l

La PSD2 (Payment Services Directive 2), ossia la direttiva europea sui servizi di pagamento, entrata in vigore nel settembre 2020, ha reso possibile l’open banking. Ma in un’ottica evolutiva, è ora di passare all’open finance. Vediamo cosa sono e come si differenziano tra loro.

Cos’è l’open banking

L’open banking è l’open innovation (innovazione aperta) applicata al settore finanziario. Tale modello di innovazione presuppone per definizione un’evoluzione aziendale condotta attraverso idee interne e apertura verso l’esterno: startup, centri di ricerca, altre aziende, università ecc.

Tuttavia, l’open innovation andrebbe estesa al settore finanziario in generale (assicurazioni, mutui, conti correnti, risparmi, investimenti ecc), non solo al settore bancario: occorre pertanto passare dal concetto di open banking a quello di open finance.

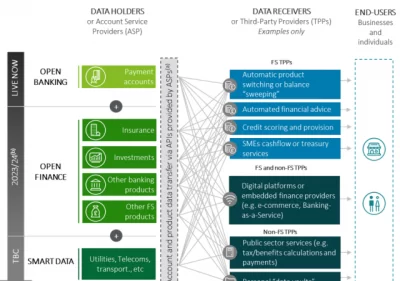

Come spiegano in questo articolo Gallo, Nair, Hill, Bailey, Thornhill e Jardine di Deloitte, l’open finance offre ai consumatori e alle pmi il diritto di autorizzare i TPP ad accedere ai loro dati e ad avviare transazioni finanziarie per loro conto. Ma mentre l’open banking si applica solo ai pagamenti, l’open finance si applicherà a tutti – o quasi – i conti dei servizi finanziari: risparmi, assicurazioni, mutui, investimenti ecc.

I vantaggi dell’open finance

L’open finance costituisce un vantaggio sia per le imprese, che per le persone. Da un lato, queste ultime potranno accedere più facilmente ai dati sulle loro finanze, e conseguentemente controllarle, prendendo decisioni più consapevoli.

La strada verso l’open finance

La Gran Bretagna prevede di rendere obbligatoria per legge l’open finance nello stesso modo in cui la PSD2 e il CMA 2017 Retail Banking Order hanno reso obbligatoria l’open banking, ricordano in questo articolo Gallo, Nair, Hill, Bailey, Thornhill e Jardine di Deloitte. Gli Account Service Provider (ASP, o detentori di dati) saranno probabilmente costretti a mettere in atto e mantenere sicure le API per condividere o ricevere i dati dai TPP, sempre previa autorizzazione del cliente. In Italia, per ora non c’è alcuna legge. Ma ci sono delle proposte in tal senso, per ora a livello accademico. Ad esempio Filippo Maria Renga, cofondatore degli Osservatori Digital Innovation della School of Management del Politecnico di Milano, in questa recente intervista a Wall Street Italia ha invocato “una PSD2 anche per gli attori non finanziari (si pensi a Linkedin, AirBnB, Facebook e Google), in modo che siano tenuti a mettere a disposizione i loro dati per i servizi finanziari”.

Cosa possono fare le imprese?

Le imprese dovranno scegliere come posizionarsi nella nuova catena del valore dell’open finance, oppure saranno le circostanze a imporgli di farlo. In tal senso, potrebbero adottare uno di questi quattro modelli:

- one-stop-shop, in cui fanno leva sull’open finance per accedere ai dati sugli ASP dei clienti e offrire loro prodotti e servizi personalizzati;

- approccio as-a-service, in cui possono accedere a nuovi clienti tramite i TPP e stringere partnership per offrire prodotti o servizi tramite piattaforme digitali;

- interfaccia, in cui le aziende con piattaforme digitali innovative possono focalizzarsi sull’interfaccia e le relazioni con i clienti;

- utility, in cui i ricavi provengono dalla fornitura di soluzioni a livello di infrastrutture e competenze agli ASP e TPP.

A prescindere dal modello che sceglieranno, per affrontare le sfide dell’open finance le aziende dovranno implementare programmi pluriennali di trasformazione strategica, operativa e tecnologica. Ad esempio, dovranno digitalizzare i processi aziendali, aggiornare la tecnologia e l’infrastruttura dei dati, sviluppare o acquistare soluzioni di connettività API e migliorare il quadro di governance, rischio e conformità.

“Strategie ambiziose senza un adeguato budget e risorse a lungo termine sono una trappola comune in cui molte aziende sono cadute quando hanno implementato l’open banking”, avvertono Gallo, Nair, Hill, Bailey, Thornhill e Jardine. Che chiariscono: “L’open finance sarà una maratona, non uno sprint. Una strategia e un’implementazione di successo dell’open finance richiederanno la pianificazione e la preparazione necessarie per tagliare il traguardo con successo”.