Sul promettente mercato della riqualificazione energetica del patrimonio immobiliare innescato dal superbonus 110% si stanno muovendo gli istituti

Sul promettente mercato della riqualificazione energetica del patrimonio immobiliare innescato dal superbonus 110% si stanno muovendo gli istituti bancari ma non ancora le fintech

La cessione del credito per i lavori da Superbonus via banche ed istituzioni finanziarie può partire ora che il quadro legislativo si è chiuso sostanzialmente con l’emanazione della Circolare interpretativa e delle modalità di cessione del credito a cura dell’Agenzia delle Entrate e con la pubblicazione da parte del MISE di due DM, il Decreto Asseverazioni e il Decreto Requisiti, non ancora però in Gazzetta Ufficiale.

In effetti, l’apertura alle banche e alle istituzioni finanziarie della cessione del credito ed eventualmente dello sconto in fattura è la vera novità di quest’anno, Superbonus a parte, perché cessione del credito e sconto in fattura investono anche le altre agevolazioni quali bonus casa, alias bonus ristrutturazioni, sisma bonus, e bonus facciate. Per questi ultimi è da tener presente che i tempi di compensazione sono di 10 anni laddove i lavori sotto Superbonus 110% presentano un tempo di compensazione accelerato di 5 anni.

Altra novità importante rispetto alla versione originaria del Superbonus è stata l’introduzione dei SAL, Stati di Avanzamento Lavori. Così la cessione del credito, come previsto dall’art.121 del Decreto Rilancio, potrà avvenire anche a stato avanzamento lavori (SAL). Relativamente agli interventi da Superbonus, i SAL non potranno essere più di due per ciascun intervento complessivo. Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30 per cento dell’intervento medesimo.

Chiarito il quadro giuridico della cessione del credito e dello sconto in fattura, le banche possono uscire allo scoperto dalle nebbie fumose in cui finora si erano mosse. E pubblicano finalmente le loro cifre. Così i due principali gruppi bancari, Banca Intesa e Unicredit, a ridosso e dopo Ferragosto hanno reso note le condizioni economiche in base alle quali si rendono disponibili ad accettare la cessione del credito privati, condomini e imprese che maturerà in seguito alla realizzazione dei lavori previsti dagli articoli 119 e 121 del Decreto Rilancio.

Da un lato, quindi, avremo i beneficiari che si impegnano a cedere alla banca i futuri crediti fiscali e dall’altro la Banca che trasformerà i crediti fiscali, divenuti “certi liquidi”, in moneta sonante sul conto corrente dei beneficiari.

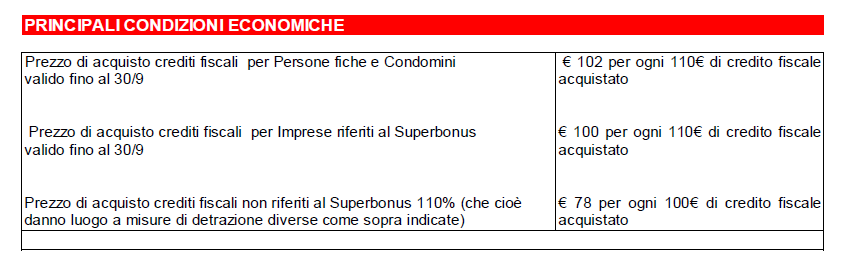

Cessione del credito versione Unicredit

Il gruppo bancario interviene sul Superbonus mediante sia l’acquisizione del credito di imposta sia l’apertura di crediti a scadenza per anticipo contratti. Fino al 30 settembre offre (clicca qui) i seguenti prezzi per l’acquisto di crediti fiscali:

-Persone fisiche e Condomini: € 102 per ogni 110€ di credito fiscale acquistato

-Imprese: € 100 per ogni 110€ di credito fiscale acquistato.

Per le opere non sottostanti al Superbonus 110% (e quindi con aliquote di detrazione diverse dal 110%, come l’ecobonus per la semplice sostituzione delle finestre) Unicredit offre il prezzo di € 78 per ogni 100€ di credito fiscale acquistato.

Da notare che la scadenza temporale del 30 settembre citata poco sopra è indubbiamente molto stretta tenendo conto delle condizioni minime necessarie per far partire i lavori (decisioni assembleari, progetti,…). Di rilievo anche il paio di punti di interesse offerti in più a soggetti privati e condomini rispetto alle imprese.

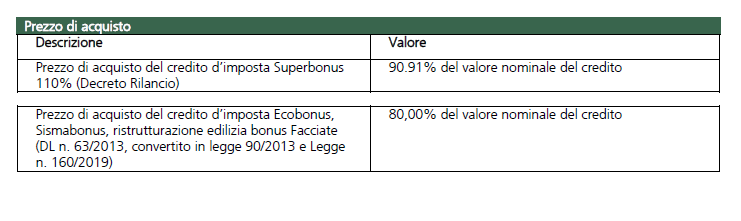

Cessione del credito versione Banca Intesa

Più semplice e per ora senza scadenza temporale l’offerta da Banca Intesa (clicca qui) che non opera distinzioni tra i beneficiari come fa Unicredit.

Il prezzo di acquisto del credito d’imposta Superbonus 110% è 90.91% del valore nominale del credito, che, tradotto in 110.mi fa 100/110. Cioè lo stesso tasso previsto da Unicredit per le imprese.

Il prezzo di acquisto del credito d’imposta ecobonus, sismabonus, ristrutturazione edilizia, bonus facciate è pari invece all’80,00% del valore nominale del credito. La cessione del credito per la sostituzione delle finestre è remunerata quindi all’80%.

Immediato sarà per il lettore addentro ai misteri della cessione del credito il raffronto con le condizioni economiche offerte dai due principali cessionari, EnelX e Alperia Bartucci, che hanno finora raccolto il 95% della domanda di cessioni provenienti da lavori serramentistici. Se questi sono i numeri finora disponibili, e sempre in attesa dell’ingresso di altri attori del mondo finanziario, l’offerta di Enel X (129% su 10 anni) appare al di sotto di qualche punto rispetto alle nuove condizioni economiche di mercato. Tutto aperto rimane il discorso per Alperia Bartucci che dovrà giustificare ulteriormente l’extra premium price che da sempre richiede. Entrambe, così dicono gli esperti, dovranno rivedere le proprie posizioni.

Al di là del punto di interesse più o meno, il vero dato è che sul mercato del Superbonus, dell’ecobonus, del bonus casa e del bonus facciate sono entrate aziende con enormi capacità di assorbimento dei crediti fiscali in grado di imprimere una forte accelerazione ai processi di riqualificazione e di acquisto in un momento che sarà molto duro per l’economia italiana. Senza tener conto che tante banche minori stanno entrando in gioco a supporto delle economie dei territori come mostra il caso del Credito Trevigiano di cui ci siamo occupati recentemente.

Mancano ancora all’appello su questo scenario ancora le fintech, ovvero le banche online dalle strutture molto leggere e dai costi di gestione decisamente meno pesanti delle consorelle tradizionali. Presto scenderanno su un nuovo terreno che qualcuna, come Credimi, ha già sperimentato ma non direttamente. Difficilmente però potranno offrire condizioni molto diverse dalle consorelle tradizionali.

Fonte : www.guidafinestra.it